2022.11.11 東芝、通期営業見通し下方修正 HDD市況悪化など一時的要因響く

決算説明会に臨む平田専務CFO

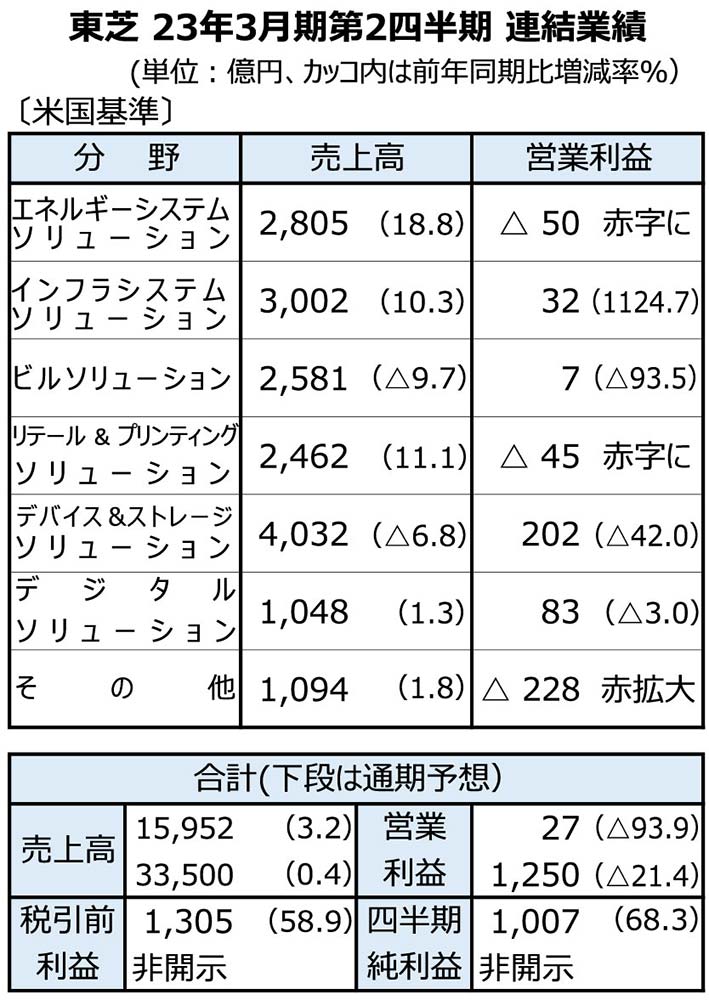

東芝が11日発表した2023年3月期第2四半期(22年4~9月)連結決算は、前年同期比で増収を確保したものの、データセンター向けハードディスク・ドライブ(HDD)の市況悪化などが響いて大幅な営業減益となった、HDDの製品保証に伴う支出に備える引当金など一時的な費用も織り込み、通期の営業利益見通しは前回予想の1700億円から前期比21.4%減の1250億円へ下方修正した。

上期の営業利益を見ると、半導体不足の影響や素材・輸送費の高騰に加えて、温室効果ガス排出量を実質ゼロにする「カーボンニュートラル」や「半導体」といった成長分野に関する設備投資費や研究開発費などの増加も利益を圧迫。これらの影響を増収や円安のプラス効果で吸収しきれなかった。

セグメント別では、公共インフラや鉄道・産業システムが順調な「インフラシステム」を除く五つの主力ソリューション全てが苦戦。「エネルギーシステム」と「リテール&プリンティング」が赤字を余儀なくされた。

中でもエネルギーシステムは、発電に関するプロジェクト管理を強化してコストを精査した影響を受けた。さらに送変電・配電では、輸送費の高騰に加えて円安による燃料費の上昇も響いた。

「デバイス&ストレージ」は減収・営業減益。主に産業向け市況が堅調な半導体の収益が円安の効果や製造装置の販売増で上向いたが、HDDが前年同期の実績を下回った。また「デジタルソリューション」は、官民向けシステムが伸びて増収を確保したが、半導体開発・設計の支援業務などを手掛ける中部東芝エンジニアリング(名古屋市西区)をキオクシアに売却した影響で営業減益だった。

通期の売上高予想は円安の効果を織り込み、前回予想を500億円上回る3兆3500億円に上方修正した。オンライン説明会で平田政善専務CFO(最高財務責任者)は高止まりが続く素材・輸送費に触れ、「顧客の理解を得ながら負担してもらう方向で進めている」と売価アップに努める考えを強調。「将来的なフリーキャッシュフロー(純現金収支)が大きく悪化する想定はしていない」と述べた。