2025.01.09 【電子部品総合特集】電子部品メーカー、次世代自動車向け事業強化

SDV化など進展で市場拡大

電子部品メーカー各社は、2025年に向け、次世代の自動車開発に向けた技術開発や営業・マーケティングを一段と強化する。ADAS/自動運転技術の高度化やxEV化進展は、車載用電子部品市場の成長を加速させる。自動車のSDV(ソフトウエア・デファインド・ビークル)化も、電装機器や電子部品の高性能化を促進する。各社は自動車の技術進化に照準を合わせ、将来ニーズを先取りしたR&Dを強化することで、今後も車載ビジネスの中長期の拡大を目指す。

自動車市場は、電子部品・デバイス産業の成長を支える最重要市場の一つ。

自動車の世界生産台数は、乗用車と商用車を合わせ、10年代後半には年間9500万台前後まで拡大した。

20年は、新型コロナ拡大に伴う消費低迷や企業活動の停滞により、自動車世界生産台数は7600万台から7700万台程度まで急落。21年も世界的な半導体不足などが響き、急速な回復には至らなかった。22年も半導体不足の長期化や上海地区ロックダウンなどの影響で、自動車各社の減産発表が相次ぎ、期待した生産台数の伸びには至らなかった。

23年は、ようやく半導体調達難が緩和され、日本や北米を中心に自動車各社の挽回生産が進展。

一方、中国では電気自動車(EV)以外の自動車生産が低調に推移したが、23年トータルでの自動車世界生産台数は当初の予想をやや上回り、9000万台近い水準まで増加した。

24年の自動車世界生産台数は、年初段階では9200万台前後への拡大が予想されていたが、BEV(バッテリーEV)市場の減速や、高インフレによる世界的な新車販売台数伸び悩みなどが響き、当初予測を下回り8900万台前後となることが見込まれている。

現在の自動車市場は、「CASE(コネクテッド、オートノマス、シェアード&サービス、エレクトリック)」や「MaaS(モビリティー・アズ・ア・サービス)」などをメガトレンドとする大変革期を迎えている。

特に「電動化」は、世界的な「脱炭素/カーボンニュートラル」の潮流の中で、中長期でのxEVシフトが大きく進展していく見通し。直近では、これまでの電動化シフト一辺倒から、少しガソリン車やディーゼル車などへの揺り戻しの動きがみられているが、中長期での環境対応車市場拡大への動きに変化はない。

車載用電子部品市場は、車の高機能化や電動化の進展を背景に、自動車1台当たりの電子部品搭載点数が右肩上がりで増加していることから、車の生産台数の伸びを大きく上回るペースでの成長が継続している。

24年以降、BEV市場が踊り場を迎えていることから、25年もしばらくはBEV市場の停滞が予想されているが、一方で、HEVは24年も堅調に推移し、25年も世界生産台数の増加が見込まれている。

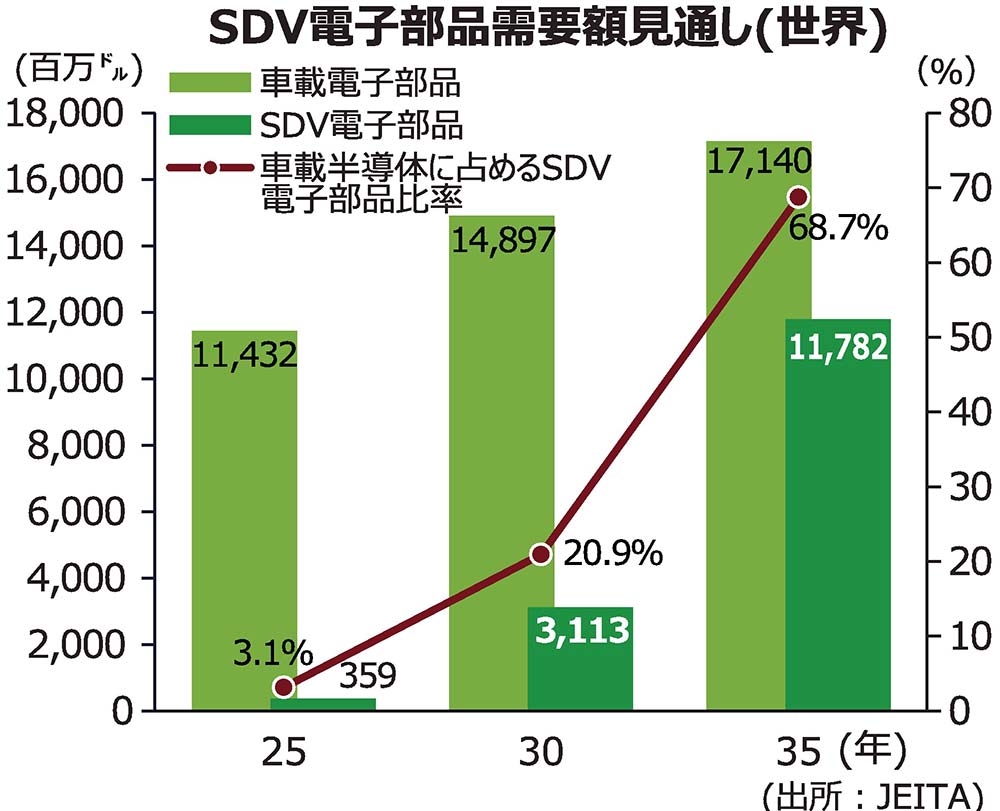

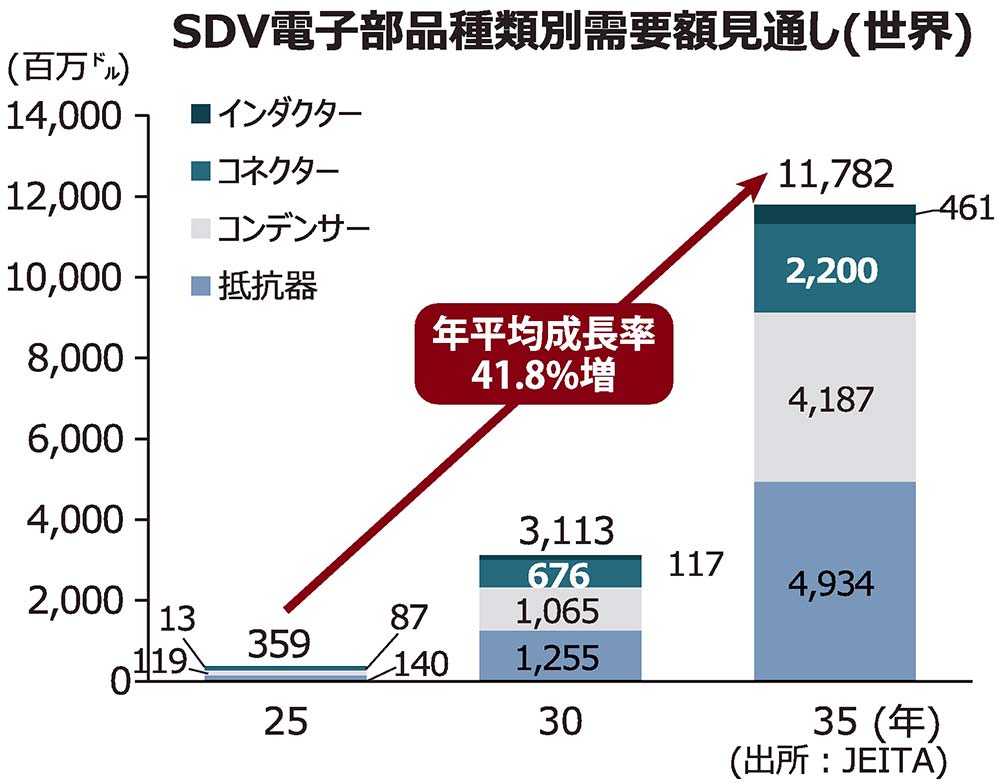

ADAS/自動運転技術の高度化も一段と進み、自動運転システムの制御系部品やセーフティー関連の部品需要を押し上げる。車載5Gの適用拡大や統合ECUへのシフトも、付加価値の高い車載用電子部品の需要を創出する。

電子部品各社は、車載用電子部品事業拡大に向け、既存のカーAV機器やカーエレクトロニクス領域での技術進化に対応するための継続的な取り組みを進めるとともに、CASEに照準を合わせた中長期視点の技術開発を進めることで、車載ビジネスの飛躍的な拡大を目指す。