2026.03.30 中国の車載電池市場、CATLが四半期で初のシェア50%超 CPCA調査

江蘇省常州市にあるCATLの漂陽工場。世界経済フォーラムが電池工場として数少ない「世界の灯台工場」(GLN)として認定している

江蘇省常州市にあるCATLの漂陽工場。世界経済フォーラムが電池工場として数少ない「世界の灯台工場」(GLN)として認定している

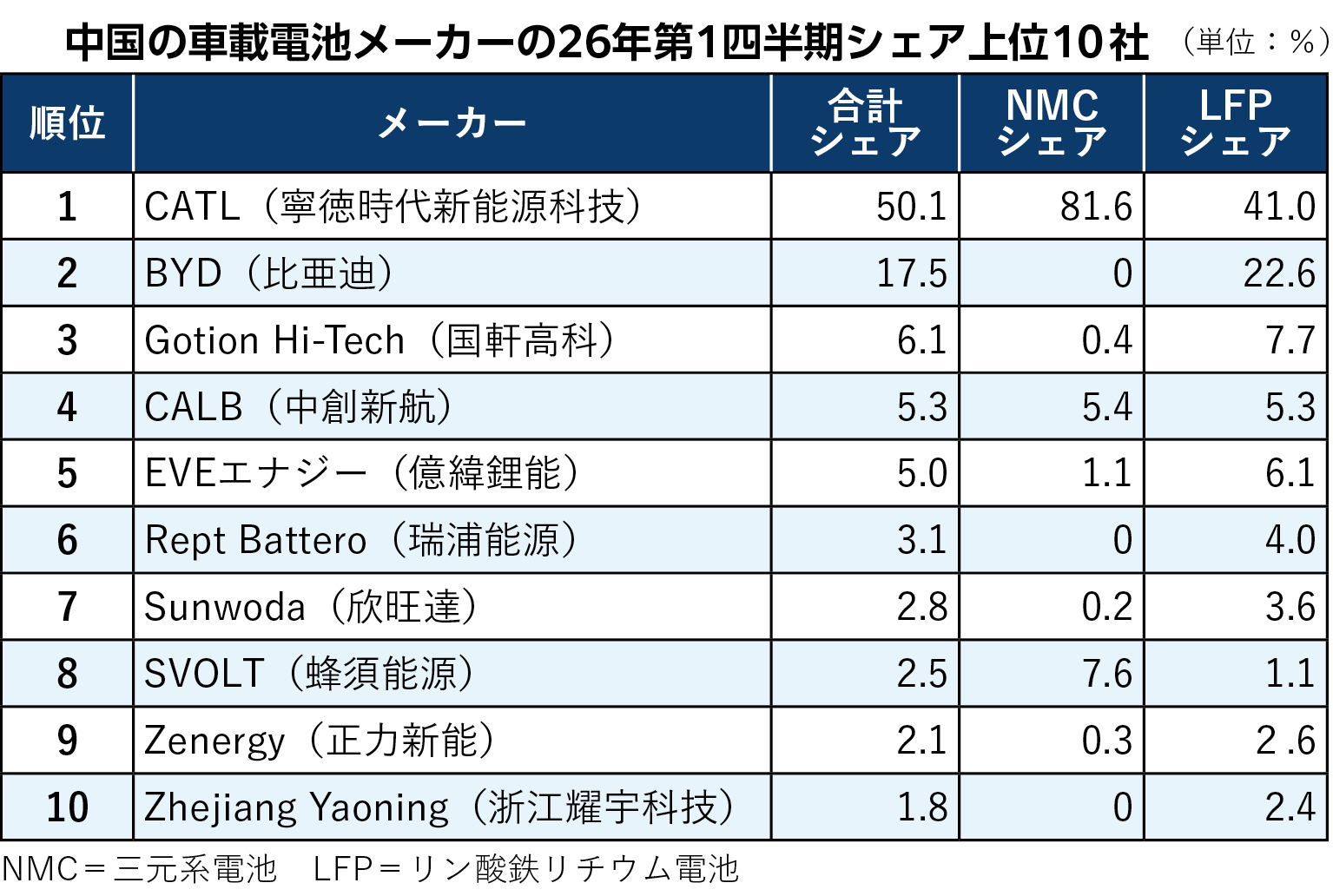

中国乗用車協会(CPCA)がまとめた今年第1四半期の国内車載電池の生産シェアによると、CATLが過去5年間の四半期ベースで初めて50%を超えた。正極材料にニッケル・マンガン・コバルトの三つの材料を混ぜ合わせて使うNMC(三元系)電池では80%以上、LFP(リン酸鉄リチウム)電池でも40%以上を占めるなど、圧倒的な強みを示し、他社を寄せつけないのが現状だ。

シェアでは、CATLと世界最大の電気自動車(EV)メーカーでもあるBYDの2社で70%近く占める。BYDはNMC系電池を断念し、高価なニッケルやコバルトを使用しないLFP電池へ完全にシフトしている。このため、低価格化に向かう中国のEVに、LPF電池採用の傾向が強まっている。

3位以下では、5%前後の国軒高科、CALB、EVEエナジーの3社が上位を追う構図だが、2位のBYDとの差は依然として大きい。

CPCAによると、今年1~2月の国内車載電池生産量は310GWhと前年同期比22%増となり、高水準を維持している。一方で、車両に実際に搭載された電池量は生産量の19%にとどまり、政府補助金の段階的縮小でEV需要が足踏みしている実態も浮き彫りとなった。

電池業界は、それでも全固体電池やナトリウムイオン電池など、新しい電池への取り組みに全力を挙げており、新たな分野での競争が高まりそうだ。

![【ものづくりワールド[東京]特集】RX Japan、ものづくり展第38回ものづくりワールド[東京] フィジカルAI展を初開催 東京ビッグサイトに2000社](https://dempa-digital.com/wp-content/uploads/2026/06/260629_07_hidari_doukou-375x250.jpg)