2025.05.14 京セラ、3月期連結は売上高横ばい ソリューション事業など堅調

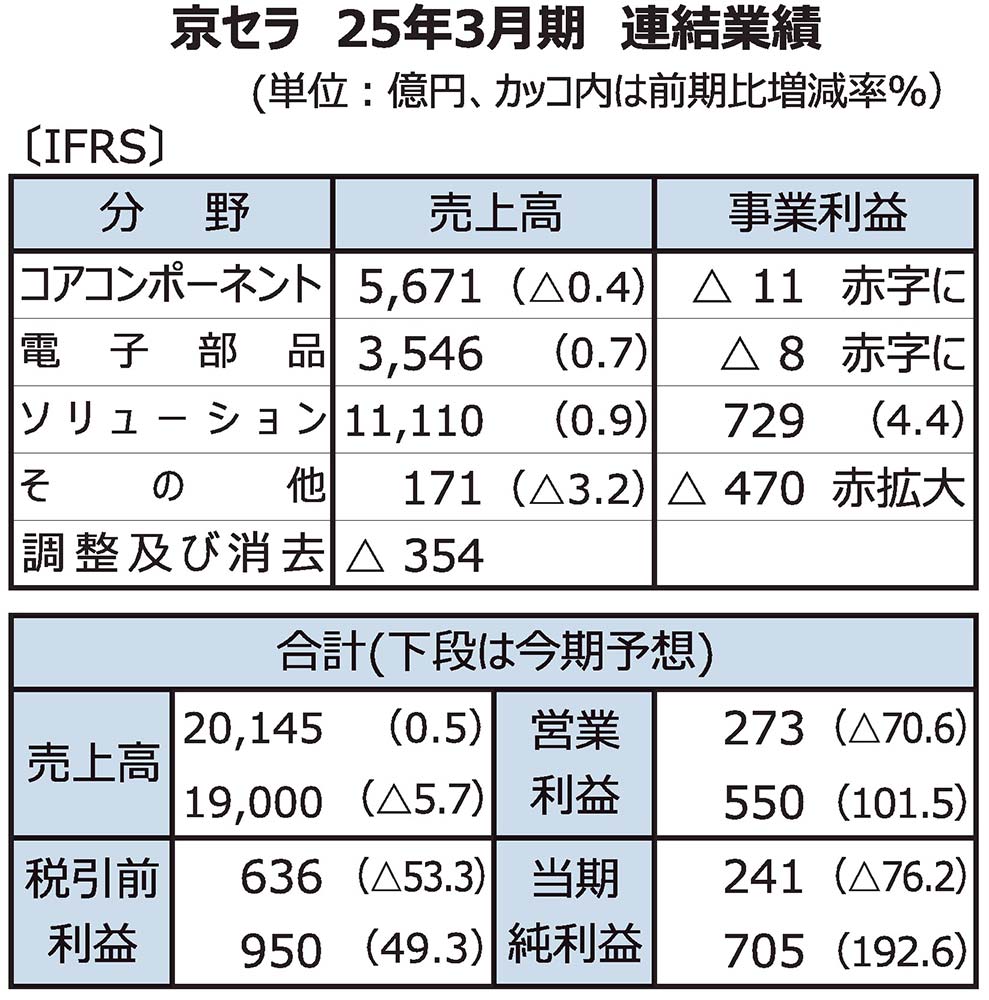

京セラの2025年3月期連結決算は、売上高は横ばいだが減益。売上高はソリューションセグメントなどで円安の影響もあり増収。利益はコアコンポーネントや電子部品セグメントの生産設備の稼働率低下、人件費の増加などで減益となった。

コアコンポーネントは減収、利益は赤字。売上高は半導体製造装置向けファインセラミック部品などの販売増で増加。利益は半導体部品有機材料事業での減収、有形固定資産の減損損失約430億円を計上し減少。

電子部品は増収、利益は赤字。売上高は情報通信、産業機器市場向けコンデンサーや水晶部品の販売増加、円安効果もあり増収。利益はKAVXの新工場の稼働率低迷に伴う原価率の上昇などで減少した。

ソリューションは増収増益。売上高はドキュメントソリューション事業が円安効果で増加。利益はドキュメントソリューション事業の売り上げ増、コミュニケーション事業の構造改革による収益性改善で増加した。

今期連結業績は減収増益を見込む。利益は部品事業の構造改革を実行することで拡大。KAVXのMLCCなどの収益改善を見込む。

米国関税の影響は利益面で170億円のマイナスを想定。為替レート変動の影響は1ドル135円を想定し、売上高約1070億円、利益300億円のマイナスを見込む。「関税の影響はドキュメントソリューションと機械工具が大きな影響を受ける」(谷本秀夫社長)。

また、KDDIの自己株式の公開買い付けに応募。売却収益は2500億円。「その大半を自社株買いの資金に充てる。自社株買いは過去最大規模」(谷本社長)。