2025.01.09 【電子部品総合特集】 電子部品メーカー各社、AI関連市場に照準

AIサーバーでは受動部品の員数増が見込まれる(次世代データーセンター用SPXO)

重点分野に位置付け

専用部品を開発・市場投入へ

電子部品メーカー各社は、急速に拡大するAI(人工知能)関連市場に照準を合わせた展開を強化している。各社は、AIサーバー/データセンター(DC)の技術進化や、エッジAI端末市場の広がりに対応し、次世代ニーズに対応した技術開発やグローバルでの営業・マーケティング活動を推進する。同時に、自社業務へのAI活用の取り組みも進展している。

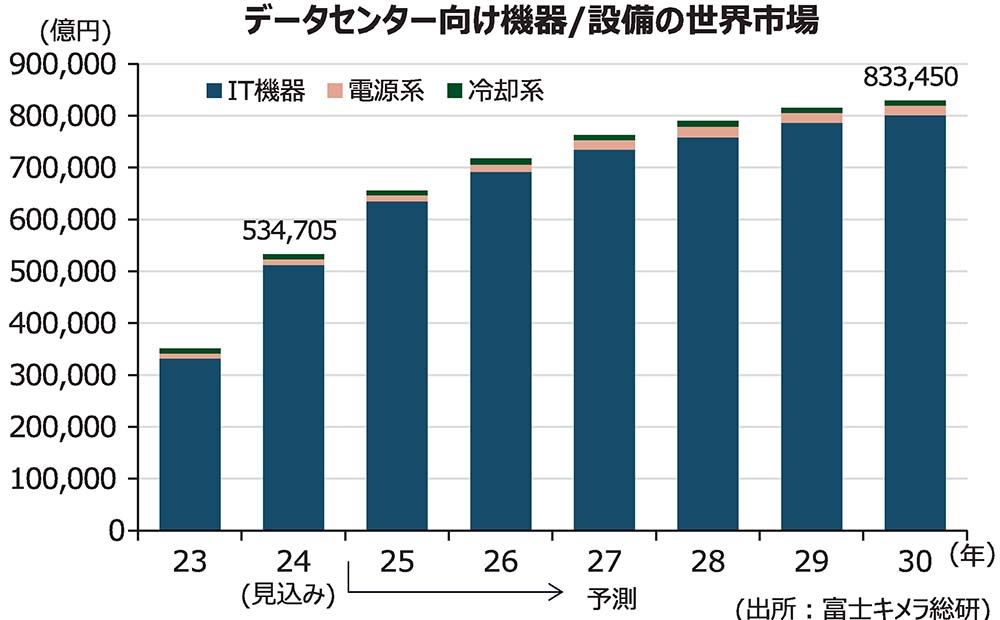

AIサーバー市場は、生成AIの広がりに伴い、今後、高い台数成長が見込まれる。加えて、高性能なAIサーバーは、従来のトラディショナルなサーバーと比較し、機器1台当たりの電子部品搭載点数増も期待されており、特に、チップ積層セラミックコンデンサーなど一部の回路部品などは員数が2倍以上に増えるとみられている。

このため、電子部品業界では、AIサーバー/DC市場を中長期の事業拡大に向けた新たな重点分野に位置付ける企業が増加。次世代DCでのサーバー高速大容量化への対応や、消費電力低減要求などに照準を合わせた専用部品の新製品開発・市場投入を活発化させている。

AIサーバーメーカーの搭載電子部品に対する仕様要求は厳しく、極めて高い品質性能や、長期間にわたる24時間稼働でも故障しない長期信頼性などが要求される。

これらはいずれも、車載用電子部品に対する要求事項と共通項が多い。このため、電子部品各社は、車載市場で培ってきた高品質・高信頼性技術を活用することで、製品の差別化を図っている。

新規獲得に全力

営業活動面では、直接の部品供給先となる台湾系などのAIサーバー製造企業への拡販活動を行うとともに、大規模DCを運営する米国系ハイパースケーラーなどへのアプローチを並行して行うことで、新規受注の獲得と、次世代ニーズの探索に全力を挙げている。加えて、生成AI分野に強い半導体デバイスメーカーへのアプローチも重視される。

DC市場では、2023年に800ギガbps伝送対応製品の投入が開始された。AIや機械学習を中心としたアプリケーションの急速な高速大容量を背景に、DC内の光伝送モジュールは、今後は800ギガbpsから1.6テラbpsへの移行が進められる見通しで、これらに対応した電子部品開発が進展している。

加えて、世界的なDC需要の急増は、その処理に要する消費電力量を爆発的に増大させている。AIサーバーは、GPUの高性能化により、従来のサーバーユニットとは桁違いの電力が必要。さらに次世代のDCでは、GPUの性能が一段と高性能化し、電力消費量はますます増加する見込み。

DCではサーバーのマザーボードが消費する電力だけでなく、冷却用空調設備や付帯設備でも膨大な電力が必要となる。

省エネ化が課題

全世界の総発電量に占めるDCの消費電力は30年には30%程度まで上昇するとの予測もあり、DCの省エネ化技術はサステナブルの観点からも大きな社会課題となっている。電子部品各社は、これらの課題解決に向けた技術開発・提案を加速させている。

さらに、AIを活用した応用製品の展開を強化するための新会社設立などを進める電子部品メーカーもある。エッジAI領域のAIを搭載したセンサーフュージョンによる、各種社会課題解決のためのソリューションの提案などが志向されている。

生成AIの普及速度は、1年前の業界予測としても、確実に加速しており、今後も高い成長を遂げていくことが確実視されている。

特に直近では、これまで電子部品市場の成長をけん引してきた電動車市場がやや踊り場を迎え、産業機器やロボット市場の調整局面も続いているだけに、25年に向けて、電子部品各社のAI市場への展開がより拡充されていくことが予想される。

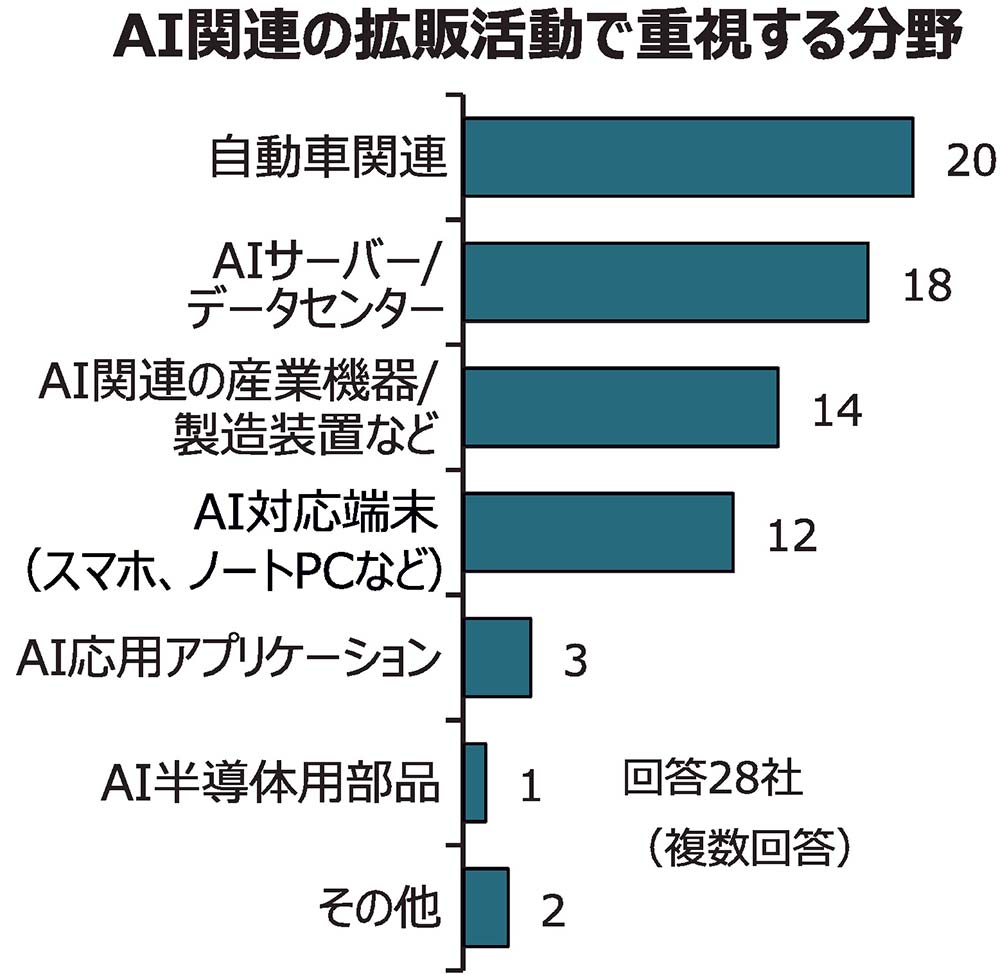

電波新聞社がこのほど主要電子部品メーカー各社を対象に実施したアンケートによると、「AI関連の拡販活動で重視する分野」(複数回答)の質問では、回答28社で最も多かったのは「自動車関連」と答えた20社。2番目は「AIサーバー/データセンター」の18社。以下、「AI関連の産業機器/製造装置など」「AI対応端末(スマートフォン、ノートパソコンなど)の順となっている。

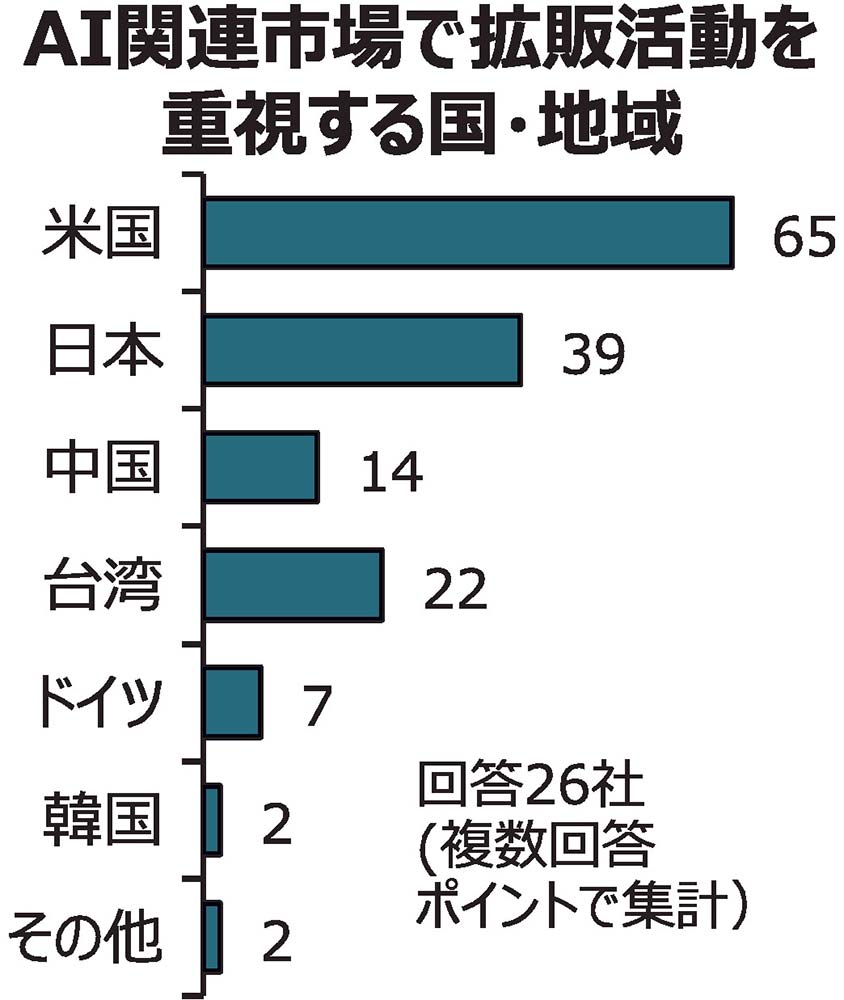

「AI関連市場で拡販活動を重視する国・地域」(複数回答)では、最も多かったのは「米国」の65ポイント。2番目は「日本」の39ポイントとなった。このほか、「台湾」「中国」「ドイツ」「韓国」などさまざまな国・地域がターゲットに挙げられている。

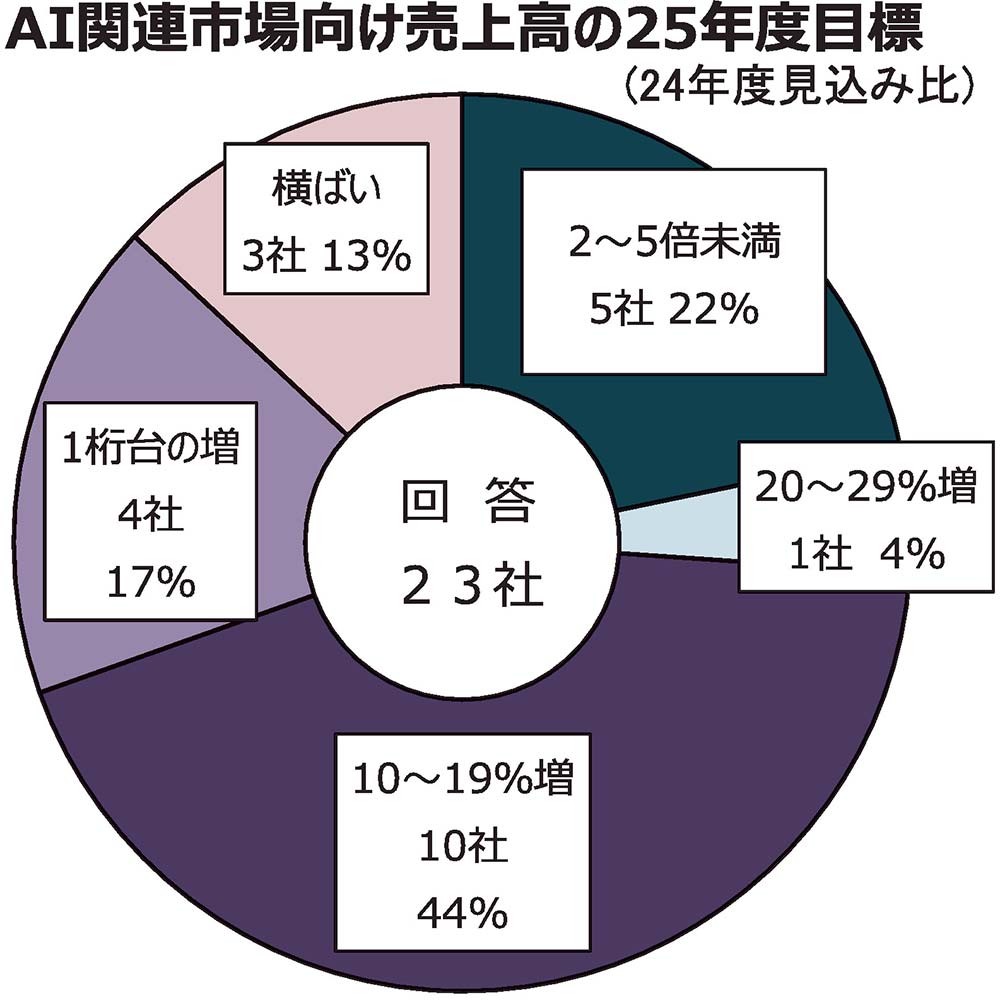

「AI関連市場向け売上高の25年度目標(24年度見込み比)」の質問では、回答23社で、約7割に当たる計16社が「2桁以上の増」と回答した。このうち5社は「2倍以上」と回答している。

![【ものづくりワールド[東京]特集】RX Japan、ものづくり展第38回ものづくりワールド[東京] フィジカルAI展を初開催 東京ビッグサイトに2000社](https://dempa-digital.com/wp-content/uploads/2026/06/260629_07_hidari_doukou-375x250.jpg)