2023.01.11 【電子部品総合特集】自動車用電子部品の動向 自動車の技術進化を商機と捉え次世代ニーズ対応の製品を開発

電子部品メーカー各社は、2023年に向け、次世代の自動車開発に向けた技術開発や営業・マーケティング活動を一段と強化する。xEV化の進展やADAS/自動運転技術の高度化は、今後も車載用電子部品市場の成長を加速させていく。各社は、こうした車の技術進化をビジネスチャンスと捉え、次世代ニーズに対応した技術開発とデザインイン活動に努めることで、車載用電子部品ビジネスの中長期での拡大を目指す。

自動車市場は、電子部品・デバイス産業の成長を支える最重要市場の一つ。

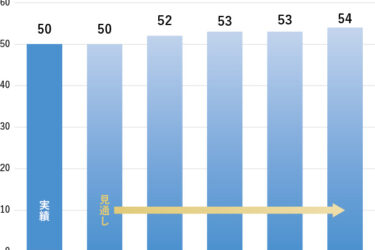

車の世界生産台数は、乗用車と商用車(トラック、バス)を合わせ、2010年代後半には年間9000万台超まで拡大した。

20年は、新型コロナウイルス感染症の世界的な拡大に伴う消費低迷や企業活動の停滞により、自動車世界生産台数は7700万台程度まで急落。21年も世界的な半導体不足などが響き、急速な回復には至らず、22年も、半導体不足の長期化や春先以降の長期にわたる上海ロックダウンなどが響き、主要自動車メーカー各社が当初計画通りの生産を実施できなかったことから、21年比微増の年間8100万台にとどまった見込み。

搭載点数が増加

一方で、車載用電子部品市場は、車の高機能化やxEV化の進展を背景に、自動車1台当たりの電子部品搭載点数が右肩上がりで増加していることから、車の生産台数の伸びを大きく上回るペースでの成長が継続している。

「CASE(コネクテッド、オートノマス、シェアード&サービス、エレクトリック)」は、今後のモビリティー市場の変革をけん引するメガトレンド。これらにより、カーエレクトロニクス技術は大きく進化・発展し、中長期で車載用電子部品市場を大きく押し上げていくことが予想されている。

中でも電動化は、自動車市場変革における最大のキーワード。最近の世界市場では、脱炭素要求の高まりを背景に、各国政府によるCO2排出量規制や将来のカーボンニュートラル化などが相次いで打ち出され、これに合わせて20年後半以降、車のxEVシフトの動きが加速している。

22年についても、世界全体での自動車総生産台数は21年比で微増にとどまったとされる一方で、xEVに関しては、22年も生産・販売ともに21年を大きく上回る成長を遂げ、22年のxEV生産台数は21年比で1.5倍前後の伸びとなったと推定されている。

特に22年は、ゼロコロナ政策継続により経済鈍化が指摘された中国でのxEV販売が大きく増加し、世界のxEV市場の成長をけん引した。

自動運転車についても、今後は「自動走行レベル2」の普及に弾みがつき、23年以降は「レベル3」以上の車の需要も本格化することが見込まれている。20年代半ばごろからは、5G(第5世代移動通信規格)の車載適用も進み、自動運転技術の高度化を後押ししていく見通し。

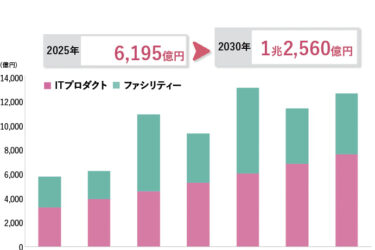

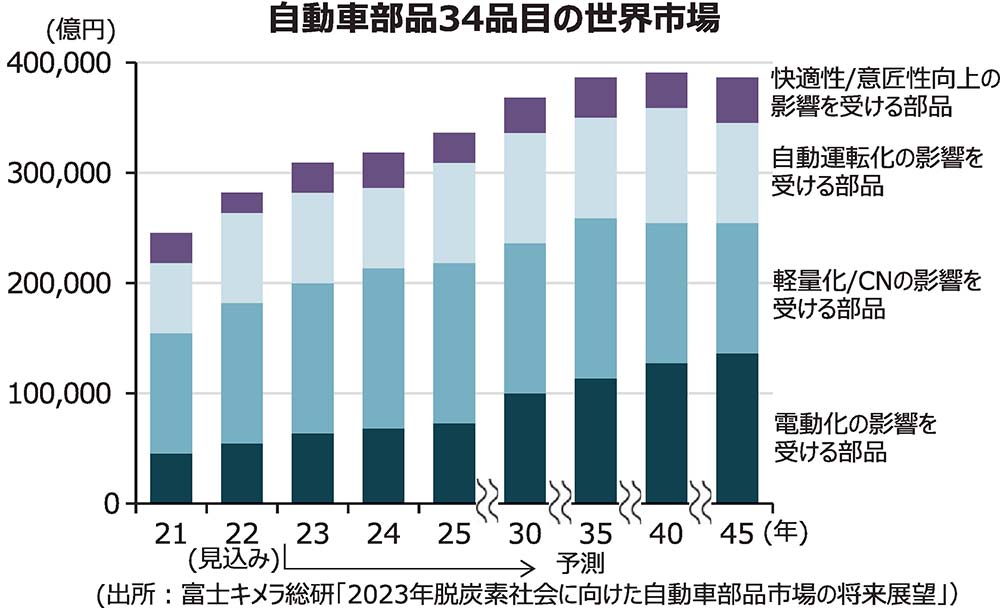

これらの車の高機能化に伴い、自動車1台当たりの電子部品搭載点数は今後も増加していくことが確実視され、車載用電子部品の世界需要は今後も中期で年率2桁ペースの成長継続が見込まれている。

電子部品各社は、車載用電子部品事業拡大に向け、既存のカーAⅤ機器やカーエレクトロニクス領域での技術進化に対応するための継続的な取り組みを進めるとともに、CASEに照準を合わせた中長期視点の技術開発を進めることで、車載ビジネスの飛躍的な拡大を目指す。

アプリケーション別の部品動向

「電動車用部品」

電気自動車(EV)、ハイブリッド車(HEV)/プラグインハイブリッド車(PHⅤ)、燃料電池自動車(FCV)などのxEVでは、モーターを駆動するために、インバーター、DC-DCコンバーター、車載充電器、電池システムといった主要構成ユニットにさまざまな電子部品が使用される。

モーターは、小型でハイパワー化を図るため、高い耐熱力と磁性を両立する高性能なマグネットが使用される。インバーターやコンバーターは、小型で高効率が求められ、高電圧で駆動するパワーデバイスが欠かせない。通常のIGBTはシリコンベースのウエハーを使用するが、最近はSiC(炭化ケイ素)やGaN(窒化ガリウム)などの新たなウエハーを用いたパワーデバイス開発が活発化している。

こうした動きに伴い、コンデンサー、抵抗器、トランス/コイルなどの周辺部品では、高周波スイッチング、高電圧化に対応した新製品開発に弾みがついている。コンデンサーは、小型、大容量、長寿命、低ESRなどの特性向上が追求され、抵抗器は小型で高電圧、大電力、低抵抗化などが追求されている。トランスやコイルは、小型で低損失、高効率化などに向けた技術開発が進展している。

車載充電器は、小型で高速充電などが要求され、小型で大容量のアルミ電解コンデンサーなどの新製品開発が活発化している。

同時に、xEV開発では、1充電当たりの走行距離向上に向け、車両の軽量化も重要視されるため、電子部品の軽量化に向けた技術開発にも力が注がれている。

また、今後のEVでは、モーターとインバーター、ギアなどを一体化したユニットである「E-Axle(Eアクスル)」の需要が大きく増大していくことが予想されており、電子部品メーカーでは、Eアクスル用部品の開発を強化するとともに、新たに自社でEアクスルの製品化に乗り出す部品メーカーなどもみられている。

「ADAS/自動運転関連部品」

自動運転の実現には、車外通信性能の高度化や高精度な物体認識、高度な車両制御、人工知能(AI)やエッジコンピューティングを含む情報処理技術など、さまざまなテクノロジーの融合が必要となってくる。搭載部品への信頼性も極めて高い。

電子部品各社は、これらを実現するための要素として、各種センサーや制御デバイス、通信モジュール、ノイズ対策用部品、撮像系部品、大容量高速伝送用部品などの開発を活発化させている。

ADAS/自動運転向けのセンサーフュージョンでは、高画素センシングカメラやミリ波レーダー、LiDAR(ライダー)、赤外線センサーなどの開発が活発。走行中の車の周辺情報を高精度に認識するため、近距離検知、中距離検知、長距離検知など、目的に合わせてさまざまな車載用センサーが開発されている。

自動運転レベル3以上で必須とされるLiDARは、既存の機械式に加え、ソリッドステート式LiDARの開発に乗り出す企業も増加。ソリッドステート式は長距離測定・解像度に課題があったが、これらの課題を解決する技術開発が進展している。

車載カメラは、従来のバックモニター用カメラから、車載センシングカメラへと進化し、高画素化と伝送速度向上のためのデジタル伝送化が進んでいる。最近の車載カメラは、従来の30万画素から1メガピクセルへの移行が進展し、今後はさらに2メガ/3メガクラスへの移行も進む見通し。

自動走行時の安全性能の向上を図るため、車載用ノイズ対策部品技術の高度化も進んでいる。

さらに、将来の完全自動運転車での車室内のビジネスルーム化や、エンターテインメント空間化などに照準を合わせた、車載映像・音響機器向けの電子部品の先行開発に力を入れるメーカーも増えている。

「安全・快適系部品」

最近の自動車では、乗員の安全性や快適性、利便性を高めるための機能の搭載が重視されている。特に、日米欧などのプレミアムカー開発では、これらの機能拡張が年々進み、車載用電子部品の新たな需要を創出している。

安全・快適系の電子部品用途は、パワーウインドーやヘッドランプ光軸調整、電動パワーシート、オートスライドドア、キーレスエントリーなど多岐にわたり、今後もさまざまな機能の標準搭載化と新たな機能の創出が見込まれている。

センサーでは、車室内の温湿度を検知し、車載エアコン制御と連動させることで、乗員の快適性向上や燃費コントロールの最適化を実現するソリューションなどが提案されている。車のドアやトランク、ボンネットなどの開閉検知に使用される防水検出スイッチは、冗長性確保のため、1個のスイッチで2回路の同期切り替えが可能な製品などが開発されている。最近は、座席シートにも姿勢制御用センサーなどが内蔵されるようになっている。

パワーウインドー用モーターでは、高トルク化や小型・軽量化、ギアボックスの薄型化などを追求した新製品開発が進んでいる。乗員の快適性向上に寄与する車室内LED照明システムの技術開発も活発となっている。

このほか、近年は車室内での幼児や児童置き去りによる事故発生が世界的に社会問題化していることから、車室内監視用デバイスとして、ミリ波レーダーや4Dイメージセンサーなどの提案も進められている。カメラではなくレーダーやRFを活用することで、外光の影響を受けない高精度モニタリングやプライバシーへの配慮などが図られている。

自動走行レベル3以上の自動運転車では、走行中のドライバーの体調などを車自身が把握して、自動運転モードと手動モードに切り替えを随時行う必要があるため、これらに対応するためのドライバー生体モニタリングシステム向けのセンシングデバイスなどの開発にも力が注がれている。

電子部品メーカー「品質」重視の経営姿勢高度な品質要求に万全な対応

電子部品メーカーは、高付加価値分野での受注競争力向上のため、「品質」を重視した経営姿勢を一段と強めている。各社は、製品設計から設備開発までの各プロセスでの品質向上に努めるとともに、試験・検査体制の拡充を図ることで、自動車市場や産業機器市場における高度な品質要求への万全な対応を図っている。

最近の電子部品業界では、電子部品メーカー各社が、車載や産機市場に軸足を置いたビジネス戦略を強める中で、より品質を重視した事業活動が展開されている。

各社は、製品品質向上に向け、各プロセスでの品質のつくり込みを行うとともに、マシンの高度化や検査工程の拡充を進めることで、「不良ゼロ」を追求している。従業員への品質教育の徹底にも力が注がれる。

品質マネジメントの取り組みでは、自動車市場の重要性の高まりを反映し、セクター規格である自動車業界向け国際品質マネジメントシステム「IATF16949」認証取得を進める電子部品企業も増加している。IATF16949は、通常のISO9001と比較すると、より厳しい品質基準が盛り込まれているが、各社は同規格の認証取得により、特に欧米系大手Tier1など外資系有力顧客とのビジネス拡大を推進する。

このほか、医療機器/ヘルスケア市場向けを強化するため、医療機器業界向けの国際品質マネジメントシステム「ISO13485」認証取得に力を入れる電子部品メーカーも増加している。

コンデンサーや抵抗器、インダクターなどの受動部品メーカーでは、国際的な電子部品信頼性規格であるAEC-100/200の取得を強化することで、車載用電子部品における差別化を促進している。

CMJ登録制度で製品認証を効率化国際基準への対応も視野

電気製品の認証を経済的・効率的に行うために、電気用品部品・材料認証協議会(CMJ)が普及に力を入れているのが、CMJマーク登録制度だ。

CMJ登録制度は、電気製品に使用される部品・材料を事前に登録することで、製品認証を効率化するもの。一般的に登録された部品・材料は、登録した認証機関のみで活用されるが、同制度の登録品は、複数の認証機関で相互に活用されている。試験や認証は、CMJに参加する第三者認証機関の電気安全環境研究所(JET)と、日本品質保証機構(JQA)が実施している。

CMJマークの対象は、個別に試験が必要な電線やプラスチック材料およびコンデンサーなどの電子部品、サーモスタットや機器用スイッチなどの部品。絶縁物の使用温度の上限値の確認試験でCMJマークを取得したものは、特定電気用品とSマーク認証製品における活用率が100%。絶縁材料はさまざまな用途で使われるため、CMJマークの取得で、完成品の認証時に材料試験の手間が省ける。

ところが、現状では日本国内に輸入される電気製品は中国製が圧倒的に多く、このCMJ登録制度があまり活用されていない。

電気製品認証協議会(SCEA)とCMJは、CMJ認証などに関するオンラインセミナーを2月1~14日に開催するが、今回は中国語での講演を組み込んでいる。中国語でCMJの概要などを説明し、中国メーカーに取得メリットを理解してもらう狙いで、参加は無料だ。

また、今後は国際基準への対応も視野に入れる。JQA安全電磁センター認証部の立原克法部長は「CMJ認証が国際基準にもうまく活用できるような対応も検討している」と話す。CMJ認証が国際基準としても使えるようになれば、取得メリットはさらに高まることになる。