2023.08.29 電子部品メーカー主要40社の第1四半期決算(4~6月)、厳しい内容に 8割の企業が営業減益または営業赤字を計上

モーター駆動用組み込みコントローラー

電子部品メーカーの業績の調整局面が続いている。出揃った電子部品メーカー主要40社の24年3月期連結第1四半期業績(4~6月)は、全体の8割にあたる32社が営業減益または営業赤字計上の厳しい内容となった。分野別では、車載関連は比較的堅調だったが、スマートフォンやノートPC等のICT端末、産業機器向け需要の低迷が各社の業績に大きく影響した。

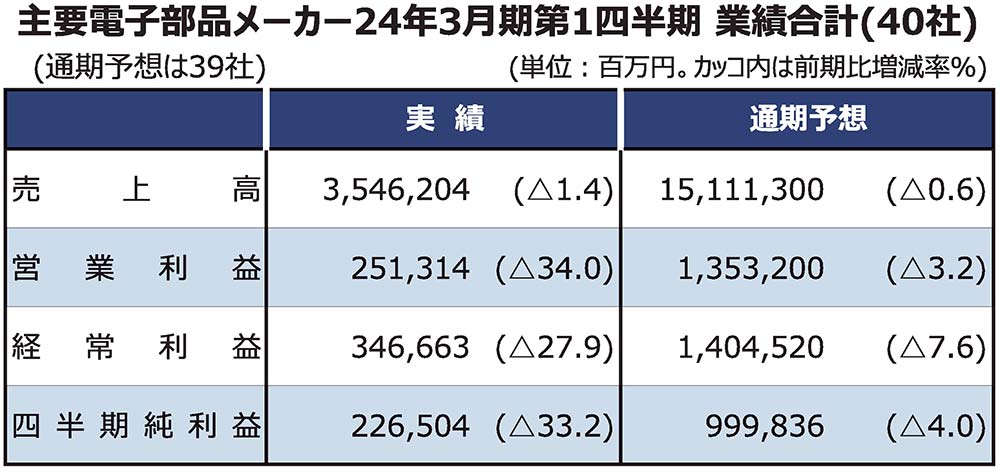

40社の1Q連結業績は、売上高は円安効果もあり、約半数の19社が前年同期比増収となったが、営業利益は、減益が26社、営業赤字が6社となり、3割以上の減益となった企業が20社に達した。経常利益は減益または赤字が計30社、当期純利益は減益または赤字が計32社。純利益が5割以上の大幅減益となった企業が14社と約3分の1に達した。

電子部品のアプリケーション別では、車載売上はEVやADAS関連などがけん引し、期初の想定を上回った企業も少なくないが、民生向けは、巣ごもり需要の反動や中国市場低迷により、スマートフォンやノートPC、タブレット向けなどの需要が低調に推移。産業機器・設備投資関連需要も、顧客在庫調整により低迷した。特に民生系は、中国スマホの不振が顕著だったほか、米アップルや韓国サムスン電子のハイエンドスマホ向け受注も1Qは計画をやや下回った。データセンター関連などの需要も、欧米等での投資抑制により想定を下回った。

このため、各社の1Q業績は、車載売上比率が高い企業では比較的堅調な決算を発表した企業が多く、また、再生可能エネルギー関連等が業績改善に寄与した企業もみられるが、スマホ向けや半導体関連、HDD関連等の売上比率の高い企業では厳しい数字となっている。

収益面では、対ドルの円安が追い風となったが、景況悪化により稼働率が低下し、加えて、原材料価格やエネルギー価格の高止まり、グローバル人件費の上昇などもコスト増の要因となっている。

電子部品市況は、22年度3Q(22年10~12月)以降、調整色が強まり、22年度4Qには一段と落ち込んだ。23年度については、当初より1Qは厳しい決算が予想されていたものの、「1Q受注は、ICT関連や産機関連を中心に期初想定を下回った」とする企業が多い。今年度の部品需要は、在庫調整一服により2Qからの緩やかな回復が期待されていたが、特に産機関連の需要は、当初の見立てよりも回復時期が後ズレする可能性が指摘されている。中国向け需要も、「想定よりも受注の戻りが鈍い」とする企業が多い。

一方で、自動車関連の部品需要は、半導体不足の解消により国内外の主要な車両メーカーが挽回生産に動き出しているため、2Q以降、堅調な回復が予想される。生成AI関連での半導体製造装置需要増も期待されている。

今年度通期の連結業績予想は、通期予想を未定とした山一電機を除く39社中、売上高は5割強の20社が増収を計画。営業利益は増益予想は12社にとどまるが、うち8社は2ケタ以上の増益を計画する。経常利益は増益予想が10社、当期純利益は増益予想が14社となっている(詳細記事は電波新聞8月30日付で掲載)。