2025.03.19 【日系電子部品メーカー・商社 中国台湾拠点特集】中国のNEV市場が拡大

24年販売台数、1000万台突破

短い新車開発期間に対応 各社、スピード重視へ

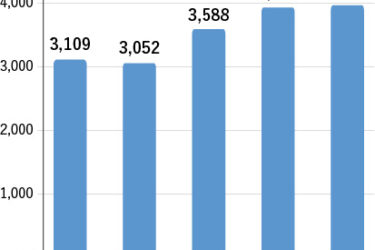

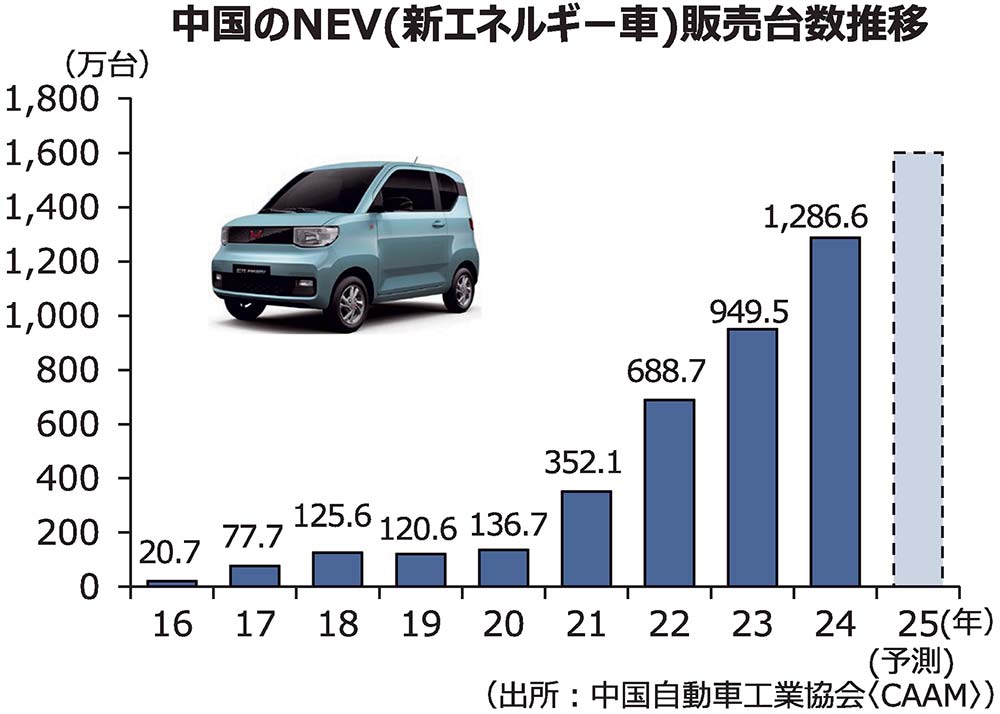

中国の電気自動車(EV)市場の拡大が続いている。中国自動車工業協会(CAAM)によると、2024年の中国でのBEV(バッテリーEV)を含む新エネルギー車(NEV)販売台数は前年比35.5%増の1286万6000台と大幅に増加し、初めて年間1000万台を突破した。

NEVの内訳では、PHVが同83.3%増と大幅増となったほか、BEVも同15.5%増と2桁成長を達成した。

中国は15年に世界最大のEV市場となり、その後も順調な拡大が続いている。20年以降のコロナ禍の状況下でも高い成長を継続し、ゼロコロナ政策が続いた22年も政府の補助金効果もあり、前年比で2倍近い伸びを達成。23年も4割近い成長を遂げた。

24年は欧米市場などでのEV市場の成長鈍化の動きが鮮明となり、また、世界的な自動車販売減速がみられたが、そうした中でも、中国では24年もEV市場が堅調に推移した。

24年の中国NEV販売は、前年比35.5%増の1286万6000台となり、自動車販売全体に占めるNEV比率も4割を超えた。24年の中国NEV販売の内訳は、FCVは前年比マイナスとなったが、BEVが同15.5%増の771万9000台、PHVが同83.3%増の514万1000台とそれぞれ増加した。

また、中国の24年の自動車総販売台数も、年後半にやや鈍化したもの、年間では前年比4.5%増の3143万6000台と過去最高を更新し、16年連続で世界最大となった。内訳は、国内販売は同1.6%増と微増だが、輸出が同19.3%増となり、成長をけん引した。

CAAMでは、25年についても、自動車総販売台数およびNEV販売台数ともに、24年を上回ると予想している。

メーカー間格差も

一方で、直近の中国市場では、EVメーカー間の格差の広がりも堅調で、BYDをはじめとする大手メーカーの堅調な生産が続いているのに対し、中堅クラス以下のメーカーでは淘汰(とうた)も進んでいる。また、25年については、EUによる中国製BEVへの関税引き上げ措置や米トランプ政権による中国への追加関税が、中国EVメーカーの欧米向け輸出に与える影響も注目されている。

中国は国策として、化石燃料から電力ベースのエネルギーシフトを強力に進めており、今後もNEVの需要は中長期で増加していくことが確実視されている。

メーカー別では、最大手のBYDをはじめ、多くの企業がEVを展開しており、一部の企業では日本市場への参入も図っている。最近はグローバルに事業を展開する中国系Tier1の台頭も指摘されている。

これらの動きを踏まえ、日系電子部品メーカー各社は、中国の新エネルギー車市場の成長に照準を合わせた取り組みを強化。中国ローカルの有力EVメーカーやローカルTier1、バッテリーメーカーなどへのアプローチ強化を図ることで、中国での車載ビジネスの拡大を目指している。

通常、日米欧などの自動車市場では、電子部品の採用まで長い時間を要し、新モデル車への採用が決まってから実際の量産供給が始まるまで最低3~4年は必要とされる。これに対し、中国系EⅤメーカーは新車の開発期間が極めて短く、搭載する電子部品の選定も1~2年ほどで決着するケースが少なくない。

これらを踏まえ、日系電子部品各社は、中国系の車両メーカーや有力Tier1に対し、よりスピードを重視した取り組みに力を注いでいる。各社は現地での情報収集活動を強化し、顧客に近い場所で技術サポートを行える体制を充実させることで、EV関連ビジネスの発掘を推進する。