2021.03.26 【中国拠点特集】 現地事業体制を強化日系電子部品メーカー

AGV(自動搬送車)を多用し、搬送作業を無人化(イリソ電子工業南通工場)

リモート工程監査の様子(SMK東莞工場)

リモート工程監査の様子(SMK東莞工場)

自動車、5Gなどに照準

スマートファクトリー化推進

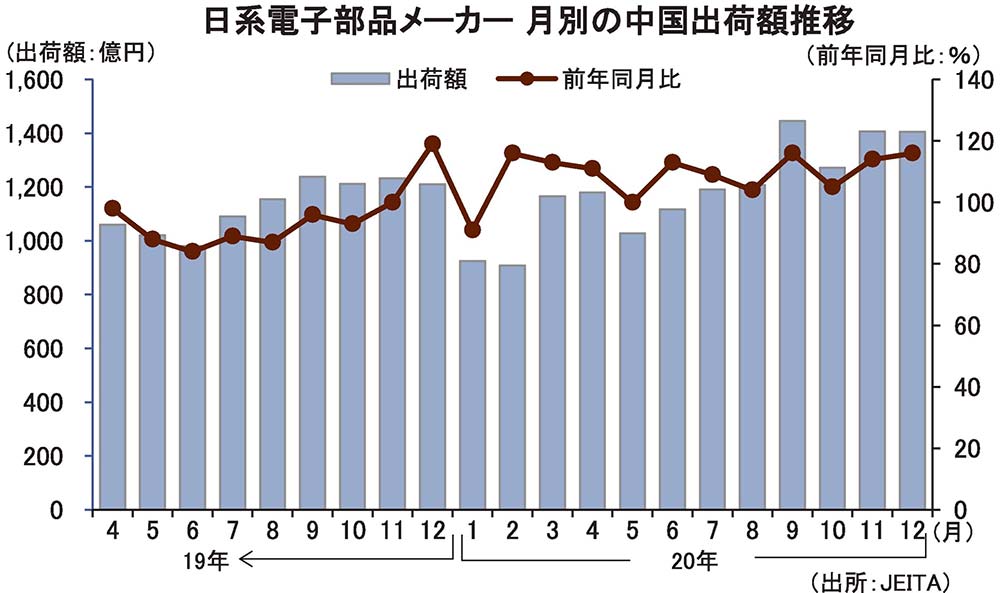

日系電子部品メーカーは、中国市場の成長・発展を見据えた現地事業体制の強化に努めている。各社は、地産地消要求や品質要求の高度化に対応した生産体制拡充や、自動車、スマートフォン、産業機器などの中国系有力顧客とのビジネス拡大に向けた営業・技術体制強化を推進。製造面では、スマートファクトリー化を軸としたモノづくり革新に力が注がれる。直近の中国市場は、コロナ禍からの早期回復で市況が大きく好転しており、各社は中国市場の成長に照準を合わせ、今後も積極的な事業を展開する。

エレクトロニクス業界での中国の位置付けは、かつての「世界の工場」から、「世界最大の市場」へと大きく変貌している。スマホをはじめとする中国系完成品企業のグローバル展開が加速し、日本の電子部品企業にとっては、多くの優良顧客が集積する最重要市場の一つとして一層重要視されている。

最近の中国市場は、15年から16年前半にかけての一時的な停滞を経て、16年後半から設備やインフラ関連の投資が活発化し、16年後半から18年前半にかけて好調に市場が拡大。この間、中国で事業を展開する日系電子部品メーカーや商社の業績も好調に推移した。

だが18年秋以降は、スマホ関連投資の一服や、米中貿易摩擦の激化を起点とした企業の設備投資減退などにより、産機・FA関連やスマホ関連需要にブレーキがかかり、車載関連需要も含め、19年にかけて伸び悩んだ。

さらに、20年1月中旬以降、武漢を起点に新型コロナウイルスの感染が広がり、工場の春節休業が延長されたほか、移動制限などにより企業活動や消費減退が見られ、20年1-3月は厳しい局面を迎えた。

しかしながら、中国では20年3月下旬以降、いち早く新型コロナ感染が収束すると、経済が落ち着きを取り戻し、世界に先駆けて企業活動が正常化。個人消費も活発化し、20年春以降、リカバリ生産に向けた製造業のモノづくりも堅調に推移した。

エレクトロニクス業界ではここ数年、「チャイナリスク」を踏まえた生産のASEANシフトなどが進んでいたが、20年4-5月にはASEAN地域でのロックダウンなどが行われたこともあり、逆に中国に(ASEANなどから)生産を戻す動きも一部で見られた。

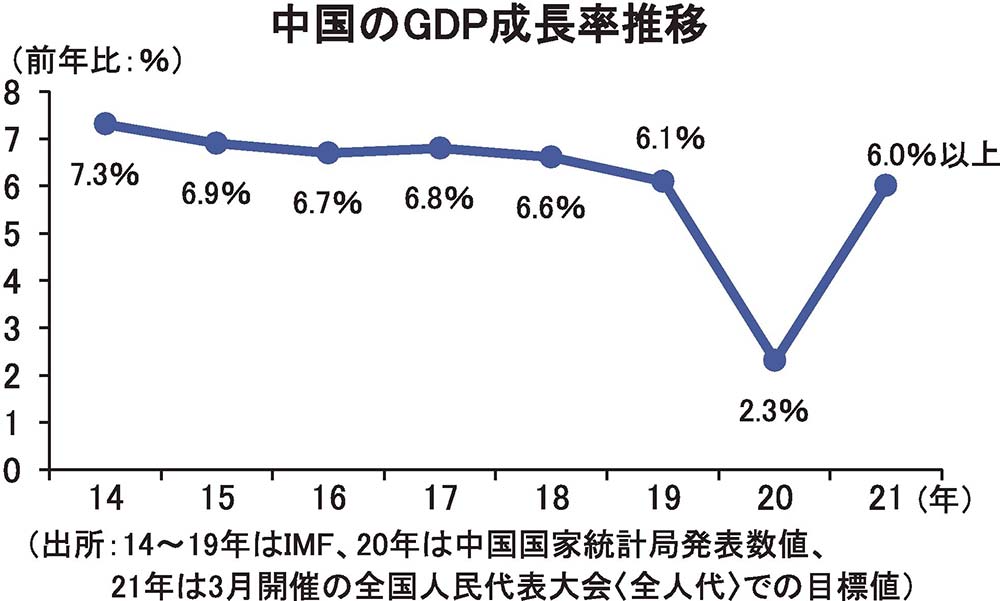

中国経済は、20年後半以降も力強い回復が続き、年前半には低迷した自動車新車販売なども年後半には大きく回復。このほか、スマホやノートPC、タブレット端末、白物家電などのコンシューマ製品の生産も堅調に推移し、20年末ごろからは、FAや工作機械などの設備関連需要も普及傾向にある。中国の20年のGDP成長率は2.3%となり、当初の予想を覆しプラス成長を維持した。21年も堅調な経済成長が見込まれている。

日系電子部品各社は、今後も中国市場の成長に照準を合わせた取り組みを強化する。特に今後の中国市場をけん引していくと思われる次世代自動車や5Gスマホ、産機・ロボット関連などの有望市場への営業・マーケティング活動を一段と強化している。

中国では国策として、「製造業大国」から「製造業強国」へのシフトが打ち出され、また、政府による新エネルギー重視の方針から、EVをはじめとする環境対応車や、再生可能エネルギー関連などの市場も大きく成長していくことが見込まれる。米中間のハイテク技術を取り巻く派遣争いの行方などが懸念されるものの、今後も様々な機器・装置分野で中国ブランドのグローバル企業がますます台頭することが予想されている。

中国進出の日系電子部品企業は、中国市場の変革や中長期の成長を見据えた営業戦略や技術戦略や、拠点戦略を強化し、新たなビジネスの創出に全力を挙げる。

自動車市場

中国は世界最大の自動車市場。20年の中国の新車販売台数は新型コロナの影響もあり、3年連続でマイナス成長となったが、それでも年間約2600万台に達し、世界2位の米国を凌駕(りょうが)する。

最近の中国では、政府の環境重視方針で、EVやPHVなどの新エネルギー車需要が急増しており、今後も高い成長が見込まれる。

中国地場のEVやEVバスメーカーの台頭も顕著で、今後も世界のEV市場をけん引する最重要市場として認識されている。

中国進出の日系電子部品企業は、現地資本の車両メーカーやティア1へのアプローチを強化し、新たなビジネス獲得を目指している。

スマホ市場

中国国内のスマホ販売台数は、普及一服により17年以降、前年割れ傾向が続いているが、そうした中で、中国系有力スマホメーカーでは、中国国外向け輸出を含めた積極的な事業を展開している。

米国政府による規制の影響で、20年後半以降、ファーウェイの生産減少が顕著となっている半面、ほかの中国系端末メーカーでは積極姿勢を強めている。中国系大手スマホメーカーによるフォルダブル(折り畳み)スマホや5G端末の開発も活発化している。

ファーウェイは、中国系スマホメーカーの中では最も高品位の電子部品を採用してきた企業であるため、ファーウェイの減産は日本の部品メーカーにとっては痛手となるが、部品各社はファーウェイに代わる新たな有望顧客の開拓を進めることで、継続的な事業拡大を目指す。

産業機器/ロボット

中国市場の今後のけん引役として、産機/インフラ関連やロボット市場への期待が高まっている。中国での設備投資需要は、18年後半から20年前半にかけてやや停滞したが、人件費高騰や人手不足への対処から、自動化関連投資は中長期で拡大していくのは確実。

医療機器などでも最近は中国ローカル企業が台頭している。中国では長期間続いた一人っ子政策の影響から、今後は早い速度で人口動態の高齢化が進む見通しで、医療/介護関連の設備需要が大きく拡大することが見込まれる。

その他成長市場

中国では、PM2.5に代表される大気汚染対策として、再生可能エネルギー関連の需要が今後も大きく伸びることが期待されている。家電も省エネの観点からインバータ化が進展し、白物家電の高付加価値化が進んでいく見通し。監視カメラやドローン、ウエアラブル端末などの分野でも、多くの中国系有力メーカーが事業を展開している。