2022.03.10 電子部品メーカー各社の第3四半期累計決算、大幅増収増益通期予想上方修正も相次ぐ

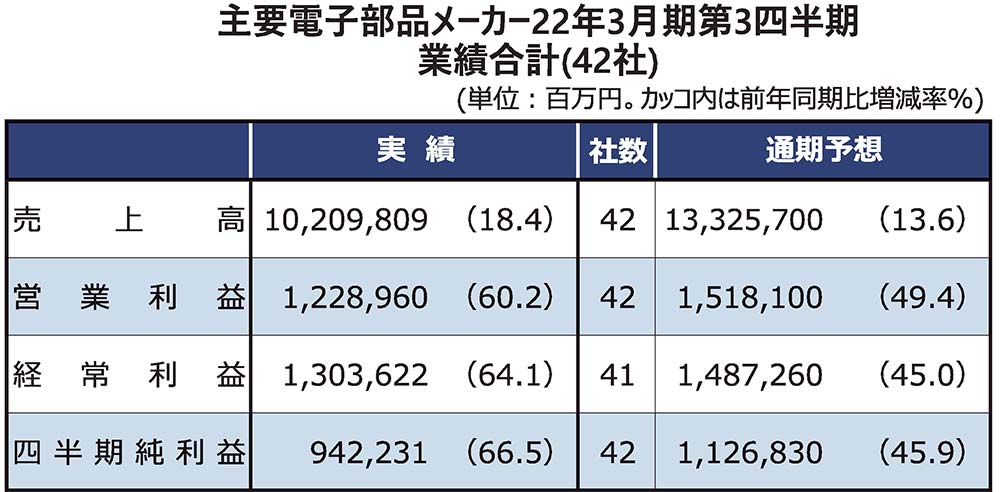

主要電子部品メーカー42社の今年度第3四半期累計連結決算(2021年4~12月)は、旺盛な部品需要を背景に、大半の企業が大幅な増収増益となった。9割を超える企業が前年同期比で2桁の増収となり、営業利益は約半数の企業が5割以上の大幅増益を達成した。自動車や産業機器、ハイエンドスマートフォン向けの部品需要が堅調に推移し、多くの企業が当初計画を上振れた。通期業績予想を上方修正した企業も相次いでいる。

電子部品のグローバル需要は、新型コロナウイルス感染症拡大により20年前半に急落したが、20年夏場以降回復し、その後、想定を超えるペースでの需要拡大が続いている。

特に、日系電子部品メーカーの多くが最重点市場に位置付ける車載市場向けは、20年の秋ごろから急回復し、21年も年間を通じて好調さが継続した。21年の春から秋にかけて、半導体不足やASEANでの新型コロナデルタ株拡大などが自動車生産に影響を与えた中でも、電子部品ユーザーの在庫積み増し傾向もあり、部品受注が高水準で推移した。

産業機器や半導体製造装置向けなどの部品も、21年は年間を通じて活況さが継続した。スマホ向け部品は、中国系スマホメーカーの在庫調整が継続した一方で、米アップルなどのハイエンドスマホ向けの生産は堅調に推移し、関連部品需要を押し上げた。

22年の年明け後も、部品受注の堅調さは続いている。各社の月次受注の水準は、B/Bレシオが1.0を大きく上回っていた21年秋ごろまでと比べると、直近ではやや落ち着いてきているが、各社の受注残高は過去最高に近いレベルとなっている企業が多い。21年度(22年3月期)通期では、大手メーカーを中心に、過去最高の売上高や営業利益を計画する企業も少なくない。

22年度の電子部品市場についても、回復基調の継続が予想されている。一方で、電子部品市場を取り巻く環境には、半導体・材料不足の長期化や、原材料費・物流費高騰など不透明要因も多く、さらに、直近ではロシアによるウクライナ侵攻に伴う欧州経済への影響やインフラ加速懸念なども広がっている。電子部品各社は、市場や顧客の動きを注視しつつ、事業活動を展開する。

(3月11日付電波新聞・電波新聞デジタルで詳報します)