2024.04.05 【やさしい業界知識】電子部品・デバイス産業

開発力、品質、製造技術が高評価

長期の拡大基調が継続

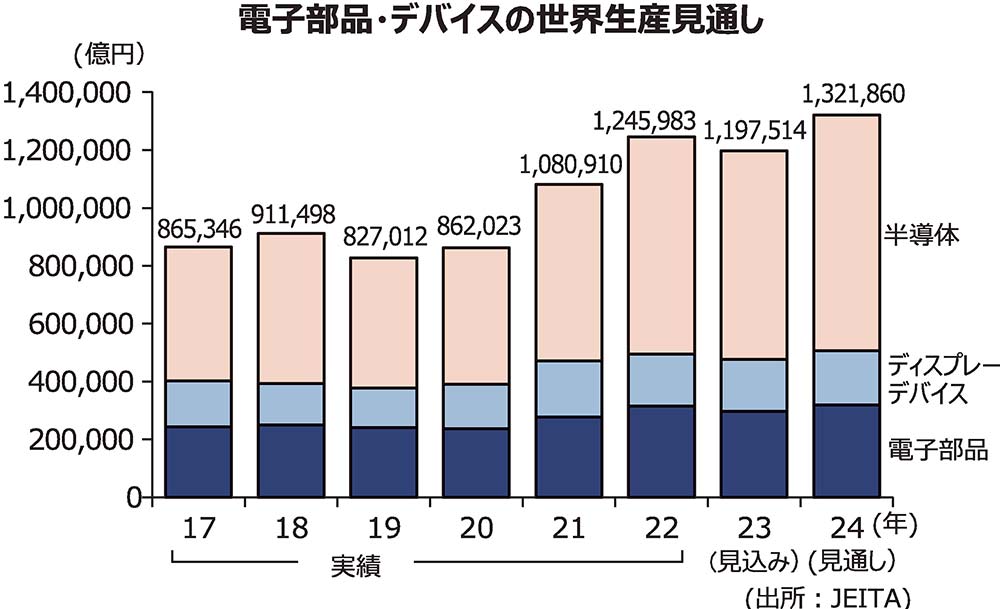

電子情報産業の2024年の世界生産額(海外企業を含む)が510兆9950億円と予測される中で、電子部品・デバイス産業は132兆1860億円と約26%を占める(電子情報技術産業協会=JEITA予測)。

基盤産業として

日本メーカーの24年の電子部品・デバイス生産額(国内生産+海外生産)予測は前年比7%増の17兆9435億円。世界市場に占めるシェアは約14%。特に電子部品は約32%のシェアを持つ。日本の電子部品・デバイス産業は、世界の電子産業や自動車産業、産業機械・装置、各種インフラなどの進化を支える基盤産業として内外で評価が高い。

日本の電子部品産業の強さの背景には、優れた製品開発力、高品質、高信頼性、高度な製造技術力などが挙げられる。

日系部品各社は、市場のグローバル化に伴う部品の海外現地調達要求の強まり、海外有力顧客とのビジネス拡大、為替変動の影響を受けにくい体制づくりなどの観点から、積極的な海外生産拡大を進めてきた。このため、00年代以降は国内生産は伸び悩んでいるが、日系企業の海外生産を含む総生産は、世界のエレクトロニクス市場の成長に合わせ、拡大基調が続いている。

21世紀以降の電子部品・デバイス産業は、08年秋の世界同時不況に伴う大幅な需要減少、11年3月の東日本大震災や同年秋のタイ大規模洪水の影響、10年代前半の超円高など、危機的な状況も何度かあったが、13年以降は世界景気回復や過度の円高の是正などにより需要が反転し、以降、拡大基調が続いている。

分野別では、電子化が進む自動車やIT・モバイル端末、FA/製造装置等の産機関連などが、近年の電子部品・デバイス需要をけん引している。

ここ数年の電子部品・デバイス市場は、18年後半以降、米中摩擦の影響を受けたほか、20年前半には新型コロナ感染拡大に伴う経済停滞が需要を一時的に停滞させた。だが、20年夏場以降反転し、21年、22年と堅調に推移した。23年は部品の流通在庫過多や中国経済低迷などが響きマイナス成長となったが、24年は成長回帰が予想されている。

今後も成長軌道

電子部品・デバイスの世界市場は今後も成長軌道を描いていくことが見込まれる。特に、車の電動化や自動運転化、5Gスマートフォンの拡大、自動化ニーズの高まり、AI(人工知能)市場の本格化、脱炭素/カーボンニュートラル関連需要などが電子部品・デバイス需要を押し上げるものとして期待されている。

近年はアジア系部品企業の台頭もあり、グローバルでの部品受注競争は厳しさを増している。

日本の電子部品・デバイス産業は、イノベーションによる需要創造や新規市場開拓が一段と重要性を増し、日本企業ならではの高付加価値戦略による事業の差異化が求められている。

同時に、エレクトロニクス業界のさらなるグローバル化やサプライチェーンの複雑化、BCP(事業継続計画)要求の強まりなどに対処するため、製造・販売・技術・調達・物流などのあらゆる面でグローバル体制再構築が進展している。近年は日系部品メーカーの生産の中国からASEANへのシフトが進んでいるほか、一部で日本回帰の動きも見られる。半導体分野では、国内半導体産業復活に向けた国による支援が強化されている。

![【ものづくりワールド[東京]特集】RX Japan、ものづくり展第38回ものづくりワールド[東京] フィジカルAI展を初開催 東京ビッグサイトに2000社](https://dempa-digital.com/wp-content/uploads/2026/06/260629_07_hidari_doukou-375x250.jpg)