2024.10.04 【照明業界 未来予想図】〈1〉LED革命前夜の日本

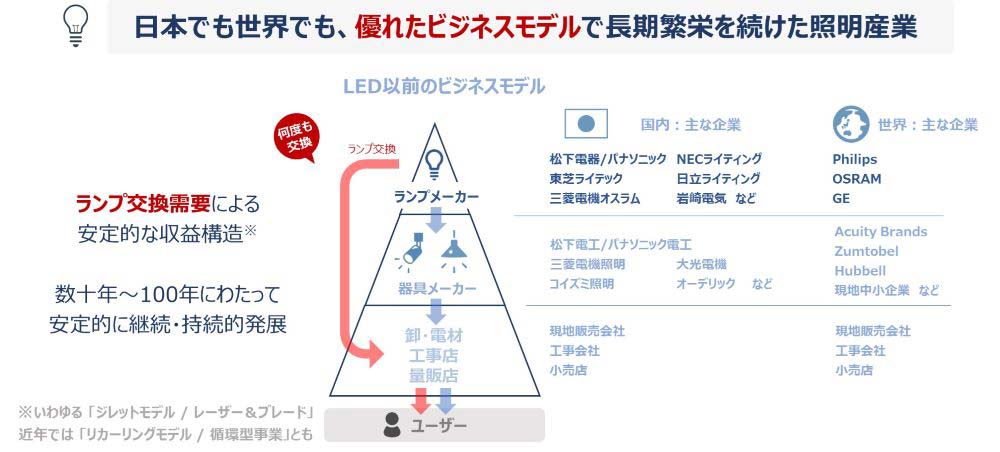

長期繁栄をつづけた照明産業の構図(出所:富士経済)

令和の時代、「照明=LED」と一般的に認知され、身近で当たり前な存在となって久しいLED照明。ビジネス視点では、実は、平成後期(2011年ごろ)からほんの十数年という短期間で極めてまれなイノベーションを巻き起こし、従来の業界構造を大変革させ、現在に至っている。

本連載では、そんなLED照明の業界変遷について、特に日本に焦点を当てて解説していく。初回は、LEDによる大変革が起こる以前の照明業界や市場環境について解説する。

LEDが登場する前のレガシーな照明業界・市場構造は、「光源」と「照明器具」に分かれていた。光源とはランプのことで、白熱電球やハロゲン電球、蛍光灯などを指す。これらは、「太陽の光=自然光」に対し、「人工的な光=人工光」と表現されることもある。

1879年、トーマス・エジソンが発明したとされる白熱電球から、光源の歴史は始まった。ここにLEDという次世代光源が登場し、市場に大変革をもたらした。

光源と照明器具が分かれていることで、長期繁栄をもたらすビジネスモデルが構築されていたのが重要なポイントだ。産業として、最上位にランプメーカーがおり、中段が照明器具メーカー、下段が卸・代理店や工事店、その先にユーザーが存在するという構造だった。

ランプメ... (つづく)

続きは無料会員登録することで

ご覧いただけます。