2021.04.30 中国の産業用ロボット市場拡大中国企業台頭で内製化率30%に

中国のロボット市場が拡大している

中国の産業用ロボット市場が拡大している。製造業の省人化・自動化は中国でも大きな流れになっており、世界最大の産業用ロボット市場を形成しつつある。これまで海外メーカーの販売比率が高かったが、「中国製造2025」政策の推進で中国企業による内製化が進む。

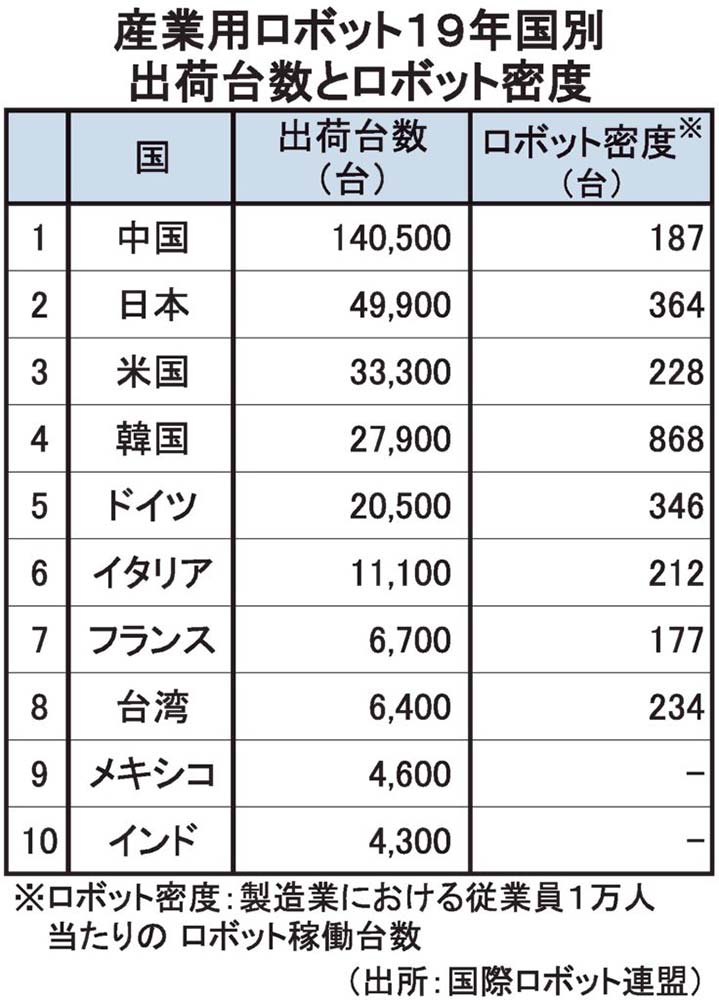

国際ロボット連盟(IFR)によると、19年の世界のロボット販売台数(本体)は前年に比べ12%減少し37万3000万台だった。地域別では、中国が約4割を占める14万500台で、前年比9%減とはいえ高水準で推移した。

製造業におけるロボット密度(従業員1万人当たりの産業用ロボット稼働台数、IFR調べ)は、日本の364台に対し、中国は世界第15位の187台にとどまる。これは、今後ロボットの普及が加速することを意味する。

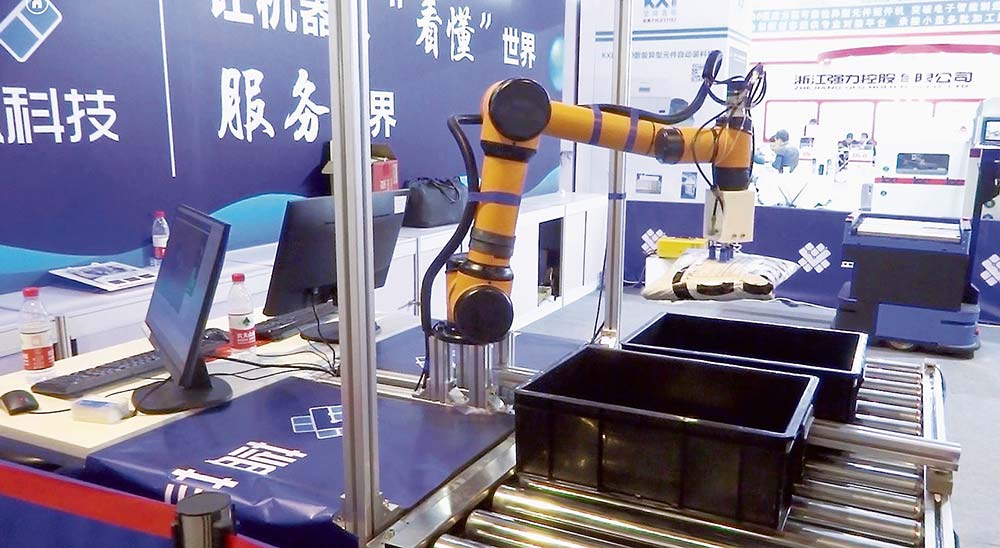

中国の産業用ロボットの主な用途には組み立て・搬送系(スマートフォン、電子機器生産に向けたスカラロボットや小型垂直多関節ロボット)、溶接・塗装系(主に自動車・EV製造ライン向け)、クリーン搬送系(フラットパネルディスプレー、ウエハー搬送など)、アクチュエーター系(単軸ロボット、直交ロボットなど)がある。

中国でのロボット販売台数(本体)に占める海外メーカーのシェアは、19年で71%と依然高い。日系の安川電機、ファナック、不二越、川崎重工業、ヤマハ発動機、エプソン、三菱電機、デンソー、パナソニックなどとABB(スイス)、ユニバーサルロボット(デンマーク)、KUKA(ドイツ)、HIWIN(台湾)、Hyundai(韓国)などが中国市場で競う。

一方で中国企業の台頭は目覚ましく、これまで技術的に難しいとされてきた6軸以上の多関節ロボットも日本メーカーとの距離を縮めている。中国製造2025でロボット産業(工作機械)を重点10分野の一つに位置付け、国の政策として産業用ロボットの内製化を推進。中国企業の国内シェアは17年22%、18年27%、19年29%と上昇し、20年は30%台に達したと推測されている。

中国最大のロボットメーカーとされる国営の新松(SIASUN、遼寧省瀋陽市)は中国最高レベルの科学技術機関「中国科学院」に所属するハイテク上場企業で、瀋陽市に主力工場を構える。協働ロボットも手掛け、日本ではエレクトロニクス商社のリョーサンが販売する。上海で3月に開かれた「セミコンチャイナ」にも出展し、協働ロボットを出品した。南京熊猫(パンダ、江蘇省南京市)は新松グループに並ぶが、ロボット内部の駆動部などに日本製を採用している安徽省配天機器人技術(A&E、安徽省)は北京、上海、安徽に研究開発センターを置く。

斯坦徳機器人(standard robots、広東省深圳市)は産業用のAMR(自律走行運搬ロボット)の研究開発および製造が専門。日本ではTHKインテックスが取り扱っており、日本の物流系などの展示会にも出展している。自社開発のSLAMポジショニング、ビーコンポジショニング、慣性航法とその他の技術は国際的にも高いレベルにある。HUAWEIやZTE、Foxconn、フォルクスワーゲンなど多くの大企業への納入実績も持つ。

中国の家電大手メーカー、美的は16年に東芝の白物家電を買収しただけでなく、KUKAも買収した。霊動科技(ForwardX Robotics、北京市)は協働型AMRを製造している。このほか埃斯頓(ESTUN、南京市)、拓斯達(TOPSTAR、広東省東莞市)、新時達(STEP、上海市)が、有力企業として中国ロボット産業の一翼を担う。

20年の生産台数19%増

IRFから20年の世界販売台数はまだ発表されていないが、中国工業・情報化部がこのほど発表した20年の中国の産業用ロボット生産台数は前年比19.1%増の23万7068台だった。

日本ロボット工業会の20年のロボット統計によると、総出荷台数は17万9074台(前年比1.9%増)と2年ぶりに増加。コロナ禍から立ち直った中国がけん引した。21年1~3月は受注額、生産額ともに四半期として過去最高を更新。中国向けは過去最高だった681億円(17年7~9月)を大きく上回って840億円となり、輸出額の51%を占めた。中国ロボット市場の拡大が続く。