2023.01.17 【半導体/エレクトロニクス商社特集】半導体需要を支える主要分野の市場動向

マイコンが200~300個搭載されるEVのエンジンルーム

世界に需要が広がる産業用ロボット

世界に需要が広がる産業用ロボット

半導体需要、中長期的に拡大へ EV、5G、DXなど進展

EV、5G、DX、GXなど新たな時代の潮流が進展する中で、半導体市場も成長を続けている。半導体の需要は短期的には波があるが、中長期では確実に拡大する。半導体需要を支える主な分野の市場動向を探った。

E V

世界各国がEV化を進めている。グローバル全体での乗用車(普通乗用車、バン、スポーツ用多目的車(SUV)などにおけるEV市場規模は、2020年に世界的なパンデミックにより従来の自動車の市場が縮小したにもかかわらず、過去3年間で目覚ましい成長を遂げた。21年はパンデミックにかかわらず、グローバル全体での自動車販売台数約6670万台に対して、EV販売台数は商用車も含めて675万台に達している。特に中国での成長率は著しく販売台数は200万台急増し、他国を合計した販売台数を上回った。

日本市場は20年時点での電動車の普及比率は39%になったが、シェアのほとんどをHEVが占めており、グローバル市場で見てもEV市場としては小さい。コスト競争力が強まりインフラ構築も含めて、購入するメリットをより感じられる社会にシフトしていく必要がある。

スマホ・タブレット

スマートフォンは普及が進んだことからの出荷台数は、17年をピークに減少に転じている。20年は新型コロナウイルスの感染拡大による生産・販売・消費活動への影響により、さらに減少した。今後の出荷台数・市場規模は5Gの普及とともに増加に転じ、23年の出荷台数は15億3000万台になると予想されている。

タブレットの出荷台数は、スマホやウルトラブックといった超薄型ノートパソコンとの競争などから、世界的に低調に推移している。今後は出荷台数は横ばいで推移する一方、業務用や教育用で単価が高い端末の利用が増え、市場規模は回復傾向で推移すると予想されている。

IoT時代における通信端末としてウエアラブル端末が挙げられる。一般消費者向け(BtoC)では、カメラやスマートウオッチなどの情報・映像型機器、活動量計などのモニタリング機能を有するスポーツ・フィットネス型機器などがある。一般消費者向けの市場規模は、16年までの市場の立ち上げ時期はハイエンド品が中心であったが、アジア系メーカーが参入し低価格化が進んだため、17年の市場規模は縮小した。18年以降は一転して拡大しており、23年には229億9000万ドルになると予想されている。

スマートファクトリー

スマートファクトリーが進化を続けている。はIoT、ビッグデータ、人工知能(AI)、ロボットなどの技術によりコストの削減、商品の品質向上、労働時間や労働環境の改善など生産性を大幅に改善する。生産の段取り替え、装置の故障予知や生産不良が発生した場合には、人を介さずに装置間で原因を突き止めて、自動的に修正するなども可能になる。

スマート化のためにデジタルツインなどによるシミュレーション技術の導入が始まっている。デジタルツインは、フィジカル(物理的)なリアル空間の情報をIoTなどを活用して、リアルタイムでバーチャル空間に送り、その空間内にリアル空間の環境を再現する。既存の表面実装ランをバーチャル空間に再現し、リアルでは数値化が難しかった人間の作業負荷を考慮することで、実装工程の課題を可視化する。バーチャル空間でモデル化することで、AGVや部品自動倉庫の台数、作業者数、作業動線など、工程ごとにパラメーター設定が可能で、導入効果を確認できる。

産業用ロボット

産業用ロボットの需要が世界的に拡大している。日本や欧州などの労働力人口減少、生産のスマート化、中国や新興国における賃金上昇や品質向上ニーズの拡大などを背景に、産業用ロボットの需要が世界的に拡大している。

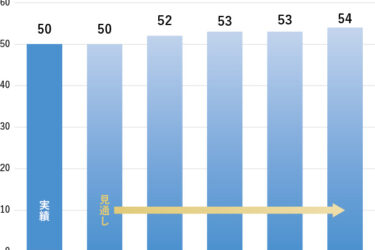

IFR(国際ロボット連盟)の「World Robotics2022レポート」(昨年10月)によると、産業用ロボットの21年の世界出荷台数は51万7000台(前年比31%増)となり過去最高を更新した。22年も約57万台(同10%増)と2桁成長の出荷を予想。25年には69万台を予測する。JARA(日本ロボット工業会)によると、産業用ロボットの21年の年間受注額は1兆786億円(前年比25.6%増)と初めて1兆円を超えた。

中国の台頭が目覚ましい。「中国製造2025」の国策により産業用ロボットの内製化の加速で新興企業を中心としたロボット産業が急成長し、国内最大のロボットメーカーとされる国営の瀋陽新松(SIASUN、瀋陽市)などが、すでに世界市場への進出も始めている。