2025.01.09 【電子部品総合特集】製品別の動向 受動部品

ウエアラブル機器向けの電源系薄膜インダクター

AIサーバー需要増

コンデンサーや水晶伸長

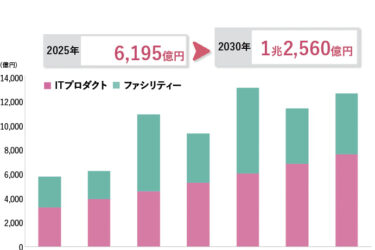

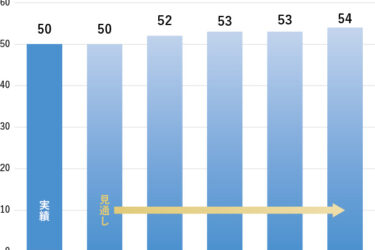

25年の受動部品市場は、AI関連需要の増大や、ADAS/自動運転関連需要、スマホやPCの高機能化などを背景に、堅調な推移が見込まれる。特に、AIサーバー需要の増大は、コンデンサーや水晶デバイスなどの員数増にも大きく貢献する見通し。

受動部品の需要は、コロナの影響で20年前半は落ち込んだが、20年後半以降復調し、21年から22年前半にかけて好調に推移した。この間は多くの受動部品メーカーがB/Bレシオが1.0を大きく上回るペースで受注が拡大。このため、チップ抵抗器やコンデンサーなどさまざまな部品で市場での部品不足も指摘された。

22年後半以降は、民生機器や産機関連を中心に需要が鈍化したが、車載関連の需要は堅調さが継続。23年に入ると、民生系や産機系の部品需要は一段と減速したが、車載は、EV/ADAS関連や自動車生産増加を背景に堅調さが継続した。それでも、受動部品全体の市場は23年は前年同期を下回る推移が続いた。特に中国経済停滞や欧米の高インフレによる消費低迷、産機市場での調整長期化が受注に影響を与えた。

24年は、AI関連やADAS関連などが成長をけん引した一方で、EV市場の減速や産機市場の低迷長期化が需要に影響を与えた。

今後の受動部品需要は、車載用では引き続き自動車1台当たりの部品搭載点数の増加が成長を支える見通し。本格的な自動運転化を見据えたADAS機能の高度化やコネクテッド化も、高付加価値部品の需要を押し上げる。

5G化やAI機能搭載によるモバイル端末の高機能化も受動部品の員数増につながる。産機向けも在庫調整終了後は緩やかな回復が予想される。脱炭素関連での再生可能エネルギー機器やインバーター、EV急速充電システムなどの需要増も、関連部品の市場を活性化させていく。