2026.02.04 パナソニックHDの25年4~12月減収減益、EV市況悪化や構造改革費積み増しが響く

オンラインで決算会見に臨む和仁古グループCFO

オンラインで決算会見に臨む和仁古グループCFO

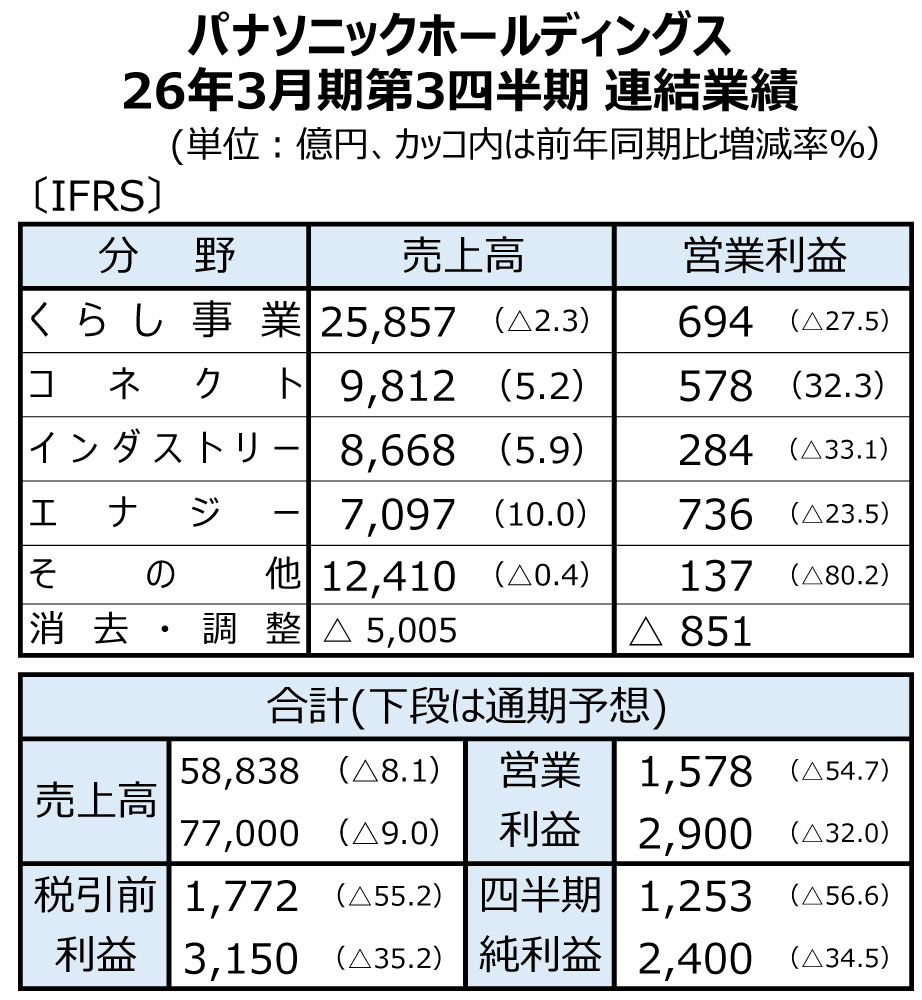

パナソニックホールディングス(HD)が4日発表した2026年3月期第3四半期(25年4~12月)連結決算は、減収減益となった。売上高は前年同期比8.1%減の5兆8837億円。利益面は、営業利益が同54.7%減の1577億円、純利益が同55.6%減の1253億円だった。

25年10~12月期は構造改革費用の増加が重荷となり、営業利益と純利益が赤字となった。一方で調整後営業利益は、くらし事業とコネクト、インダストリーの増益がオートモーティブ非連結化の影響をカバーし、89億円の増益となった。

営業利益は、前年同期から1395億円減の72億円の赤字となった。構造改革費用1293億円、フィコサ社の株式譲渡に向けた評価減426億円などを計上した。純利益も同1166億円減となる171億円の赤字となった。

売上高は、生成AI(人工知能)関連、アビオニクス・プロセスオートメーシュンが増収要因となったものの、電気自動車(EV)市況の悪化に伴う車載電池の減販や海外のエアコン、コールドチェーンの減収、さらにオートモーティブの非連結化が響いて減収となった。

エナジーは、車載電池が市況の影響を受ける一方、データセンター向け蓄電システムが好調に推移した。

和仁古明グループCFOは直近の活発な引き合いの状況を踏まえ「AIデータセンター向け分散型電源システムで28年度売上高8000億円、ROIC(投下資本利益率)20%以上を目指す目標について、確度が高まった」と述べた。

今後は、日本と北米での生産能力の増強を進めるとともに、モジュール生産については、メキシコ工場の既存ライン増強に加え、近接地での新工場建設を決めるなど、積極的な投資を行う方針だ。

和仁古グループCFOは生成AI関連事業についても、30年度に売上高1000億円以上とする目標の達成に向け、「極めて順調に推移し、既存商品のみで達成見込みだ」との認識を示した。

多層基板材料事業については、30年までに生産能力を全体で2倍に拡大するほか、新商品の投入を進めるなど、事業成長を加速させる方針を示した。

今期進めている構造改革については、人員削減の規模が当初想定の1万人規模から増え、通期で「1万2000人規模になりそうだ」(和仁古グループCFO)との見通しを明らかにした。

構造改革費用は300億円を積み増し、25年度で1800億円。これに伴う収益改善効果も増大し、26年度の構造改革効果は24年度比でプラス1450億円を見込む。構造改革に関しては「一定のめどがついた」(和仁古グループCFO)と話す。

26年3月期通期業績見通しは、構造改革費用の増加により営業利益を下方修正した。