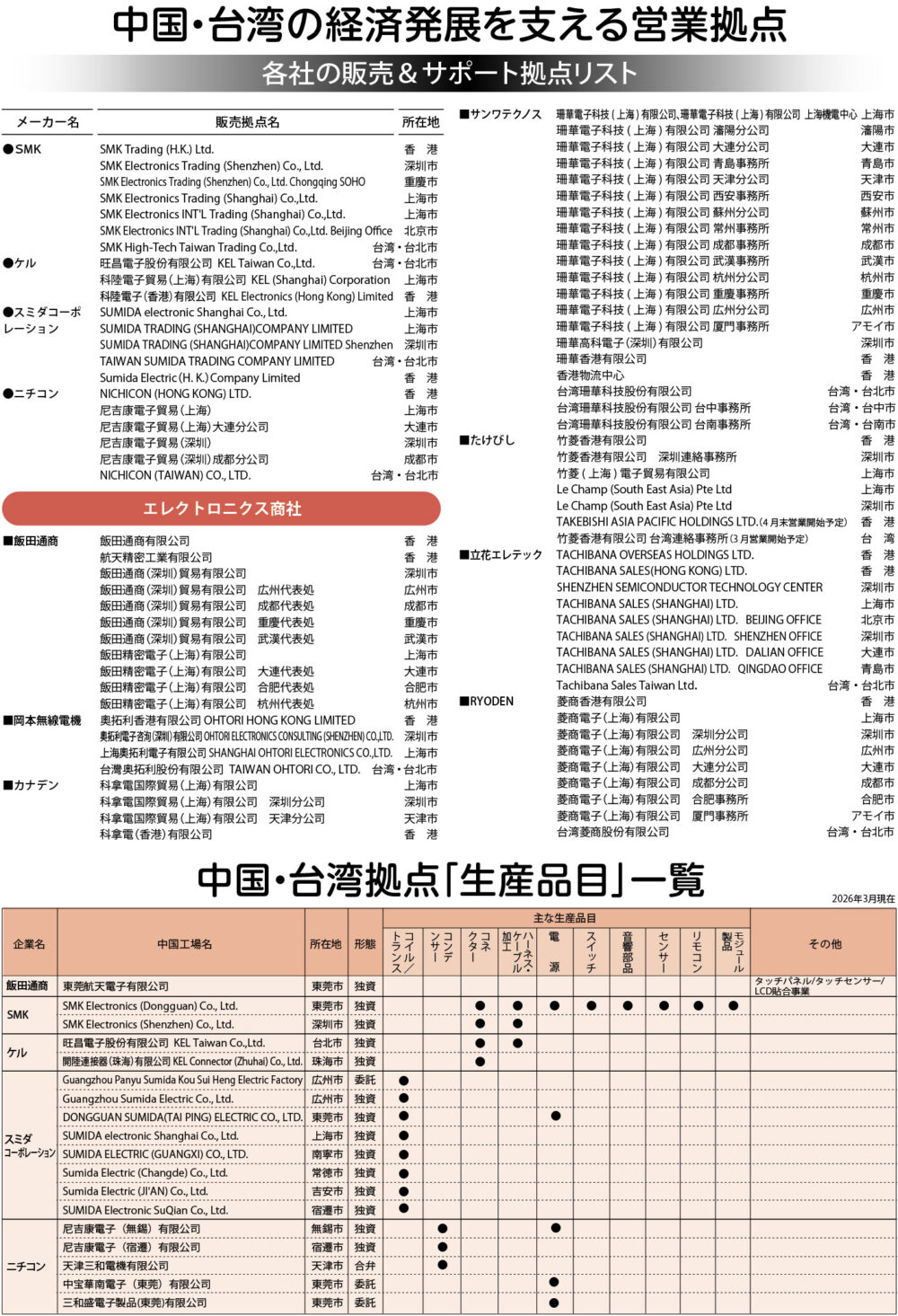

2026.03.23 【電子部品メーカー/商社 中国・台湾拠点特集】中華圏ビジネス強化

日系電子部品メーカーは中国で高度なモノづくりを展開する(SMK東莞工場のスイッチ自動組み立てライン)

成長分野狙いデザインイン活動拡大

日系電子部品企業は、中国・台湾市場の成長を見据えた事業体制の強化・拡充を進めている。中国では地産地消に対応した生産体制整備やR&D(研究開発)機能の拡充を進めるとともに、xEV(電動車)やロボット、半導体製造関連、ドローン、新エネルギー関連など中華系有力顧客とのビジネス拡大に向けたデザインイン活動を強化し、台湾ではAI(人工知能)や半導体関連の技術進化をにらんだ体制整備を加速する。各社は中国・台湾市場をグローバル戦略の最重点市場の一つに位置付け、積極的な事業展開を続ける。

中国市場の存在感拡大

エレクトロニクス業界での中国の位置付けは、かつての「世界の工場」から「世界最大の市場」「高度なイノベーションエリア」へと変化してきた。スマートフォンや家電を中心に中国系完成品メーカーのグローバル展開が加速し、近年はEV(電気自動車)や二次電池、ドローン、ロボット分野でも世界規模で事業を拡大する企業が増えている。さらにDeepSeekなど生成AI関連企業や半導体製造装置企業も台頭し、日本の電子部品企業にとって有力顧客が集まる重要市場となっている。

中国市場は2018年後半から19年にかけて米中貿易摩擦の激化を背景に経済が減速し、20年序盤にはコロナ禍も影響した。しかし中国経済は比較的早期に回復し、政府のゼロコロナ政策下でもモノづくりは堅調に推移した。特に21年は、調整が続いた中華系スマホを除き、幅広い機器生産が好調だった。

EVや産機分野が市場けん引

22年は上海などでロックダウンが実施され、巣ごもり需要の一服やインド政府による事実上の中華系スマホ禁輸なども重なり、経済はやや停滞した。一方、中国系EVの生産は大きく伸び、産業機器向け需要も底堅かった。23年は不動産不況の深刻化や米中摩擦の長期化の影響で民生機器や産業機器が停滞したが、EVを中心とする自動車関連市場は堅調に推移した。

24年はノートパソコン(PC)やスマホなどICT機器の生産が回復した一方、産機・設備投資関連市場は調整が続き、太陽光発電などエネルギー関連も停滞した。ただ、自動車関連は世界のEV市場が低迷する中でも、中国系大手EVメーカーの輸出拡大などにより自動車販売が大きく伸びた。

25年は個人消費がやや軟調だったが、産機・設備投資関連市場は底打ちから回復の動きが見られた。第2次トランプ政権による対中高関税の発表などで中国から米国への直接輸出や外資企業の中国投資は減少傾向が続いたが、政府による家電や自動車の消費刺激策もあり、中国経済全体は比較的堅調に推移した。

地産地消とBCPで体制最適化

26年の中国市場は消費市場には停滞感が残るものの、産機・設備投資関連市場は回復基調が続く見通しだ。政府が進める内製化戦略もあり、半導体製造装置やヒューマノイドロボット、ドローン、データセンター(DC)などの市場拡大が期待される。

一方、エレクトロニクス業界ではチャイナリスクを踏まえた「脱中国生産」の動きも広がっている。受け皿としてASEANへの投資が活発化しており、26年も米国の対中関税や輸出規制の動向によっては、部品サプライヤーでも仕向け地変更などの動きが出る可能性がある。

こうした環境を踏まえ、日系電子部品各社はBCP(事業継続計画)や地産地消を視野に入れたグローバル生産体制の最適化を進めている。中国の工場は拡大する国内市場へ迅速に対応する製造拠点としての役割を強めるとともに、新製品開発や生産技術開発を担うイノベーション拠点としての重要性も高まっている。

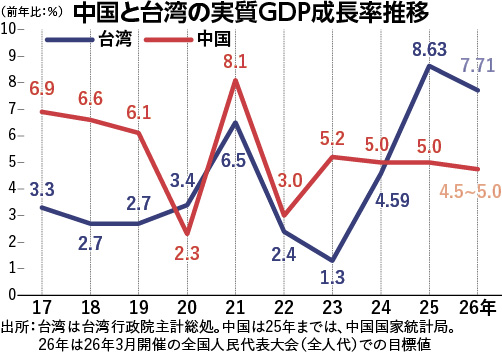

中国は経済成長鈍化を指摘する声もあるが、25年の実質GDP成長率は政府目標通り5.0%を達成した。26年の実質GDP成長率は今年3月上旬の全国人民代表大会(全人代)で「プラス4.5~5.0%」の政府目標が示されている。

台湾はAI・半導体の拠点

一方、台湾はIT産業や半導体産業の先進地域として世界のIT・エレクトロニクス市場で存在感を高めている。生成AIの世界的拡大や先端半導体の技術進化がAIサーバーや最先端半導体の需要を押し上げるとみられ、技術情報のマーケティング拠点として台湾の役割は一段と重要になっている。

日系電子部品企業は今後も中国・台湾市場の中長期的な成長を見据え、次世代自動車や産機・ロボット、ICT、サーバー・DC関連、新エネルギー関連などの成長市場への営業・マーケティング活動を一段と強化する。中国政府の国内イノベーション強化の方針も踏まえ、各社は営業・技術戦略や組織体制の刷新を進め、新たなビジネス創出を図る。