2024.01.10 【電子部品総合特集】24年の電子部品需要展望 民生機器、産機の復調期待、年間トータルでは成長回帰へ

電子部品の2023年の世界需要は、22年秋以降の低調さが継続し、年間を通じて低迷した。半導体不足の解消で自動車の挽回生産が進み、車載用電子部品は比較的堅調だったが、民生・産業機器向けの需要が振るわなかった。特に中国経済の想定以上の悪化や、産機市場での在庫調整の長期化が響いた。24年の電子部品需要は、車載の堅調継続が見込まれる一方、部品需要全体では年序盤はやや弱含みが予想されるが、春から夏にかけて民生機器や産機需要の復調が期待され、年間トータルでは成長回帰が予測されている。

電子部品の世界市場は、20年は新型コロナウイルスの世界的な拡大による経済活動や企業活動の停滞により、年前半は厳しい環境となった。それでも、在宅/リモート関連でのPC(パソコン)やタブレット、ゲーム機需要の増大や、米中を中心とした年央からの自動車生産回復などがけん引し、20年トータルの電子部品世界市場は19年比で軽微な減少にとどまった。

21年は前年後半からの回復基調が継続し、当初の想定を上振れるペースで受注が拡大した。春先以降はさらに受注の勢いが増し、21年度上期(4~9月)は好調に需要が拡大。特に車載や産機向けの受注は予想を上回るペースで増加した。

21年の春先以降、中国系スマートフォンの生産調整が続いたが、欧米系ハイエンドスマホなどの部品需要は底堅く推移した。21年秋以降は半導体不足に伴う自動車減産などが影響し、一時期と比較すると部品需要は落ち着いたが、全体では高水準の受注が継続した。

一方で半導体・材料不足の長期化や物流の逼迫(ひっぱく)は電子部品各社のオペレーションにも影響を与え、電子部品各社の受注残高は過去最高水準まで増加した。

22年の電子部品市場も、年前半は前年までの流れが継続し、堅調な受注状況が続いた。加えて、22年春以降に進んだ対ドル円安や、前年来の部品各社の高水準の受注残もあり、22年度上期の電子部品各社の決算は大幅な増収増益となった企業が多かった。

半面、半導体・材料不足の長期化やロシアのウクライナ侵攻に起因するエネルギー価格高騰、物流逼迫などが電子部品各社の事業にも影響を与えた。

22年の後半に入ると、電子部品受注はやや陰りがみられるようになり、特に民生機器向けの需要低迷が続いたほか、好調だった産機関連の需要も弱含むようになった。

23年に入ると、部品需要の減速が一段と鮮明になり、民生・産機向けを中心に低調な受注状況が続いた。新型コロナ禍が収束に向かったことによる世界経済の正常化が進んだ一方、コロナ特需からの反動減や、中国経済停滞による設備投資需要の減速、半導体投資の減少、部品ユーザーのBCP(事業継続計画)在庫積み増しの反動などにより、車載以外の部品受注は低調に推移した。

23年度上期の部品各社の業績は、高水準の受注残や歴史的な円安などを背景に売上高は比較的堅調だったが、営業利益は大幅な減益となった企業が多い。それでも、車載需要はEV(電気自動車)やADAS関連がけん引して比較的堅調に推移。得意分野の違いによって各社の業績に差が出る形となった。

当初、電子部品市場は23年度下期からの回復が予想されていたが、実際には23年秋口以降もさえない状況が続き、特にFA/設備関連の需要は、中国経済の想定以上の低迷もあり、厳しい状況が続いている。

着実な成長を予想

24年の電子部品需要は、年間では着実な成長が予想されている。産機市場向けは、サプライチェーンでの在庫過多状況が続いていることから、当面は弱含みが予想されるが、民生系は、スマホ生産がやや回復基調にあり、これまで低調だったPCやタブレットなどの需要も緩やかな回復が予想されている。

車載は、EV/ADAS関連需要の増大と、自動車各社の挽回生産により、24年も年間を通じて成長の継続が見込まれる。23年に大きく落ち込んだデータセンター関連や半導体関連の部品需要も、24年中には反転上昇に転じることが期待されている。

分野別では、自動車の「CASE」の進展による新たな電子部品需要の創出が期待されているほか、民生系では「AI(人工知能)PC」「AIスマートフォン」といった高付加価値端末が部品市場を活性化させることが期待されている。

さらに、脱炭素関連での再生可能エネルギー機器やインバーター、また生産の日本回帰や、省人化ニーズの高まりに伴う産業機器/ロボット需要の増加も、付加価値の高い産機用部品市場を拡大させることが期待されている。

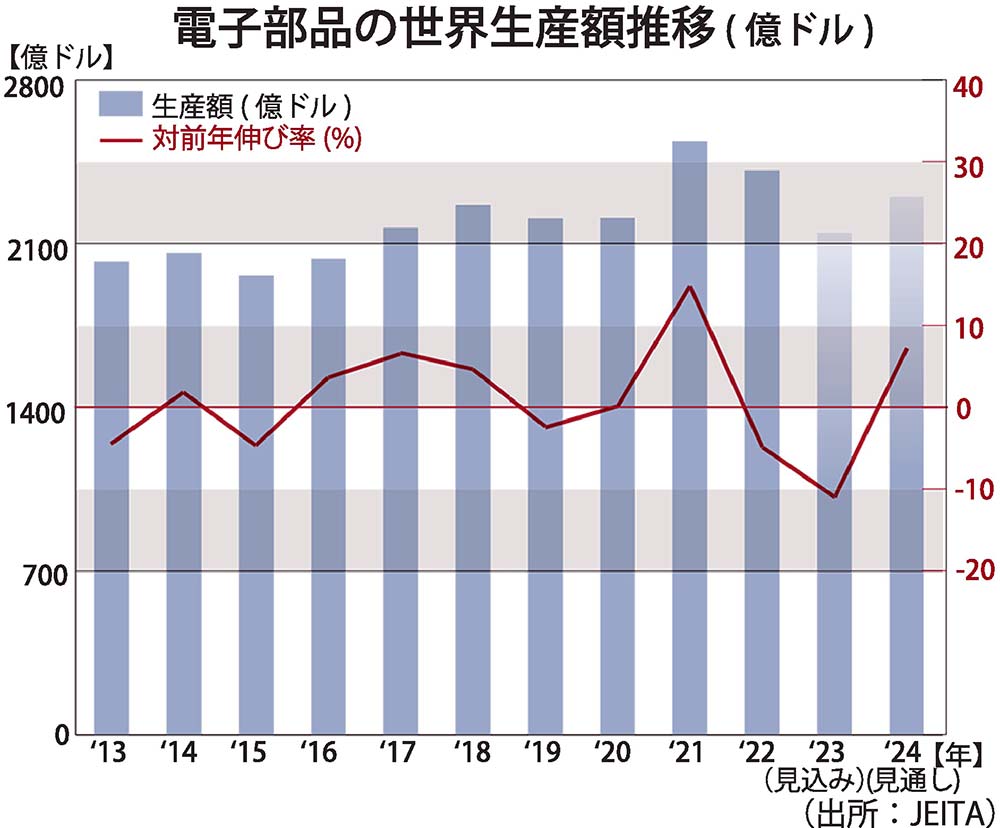

電子情報技術産業協会(JEITA)の予測によると、23年の電子部品世界生産額(見込み)は前年比11%減の2146億ドルで、当初の予測を大幅に下回る結果となった。

24年の電子部品世界生産額(見通し)は前年比7%増の2301億ドル。スマホ向け需要の緩やかな回復や、自動車向け需要の拡大、AI関連などでの電子部品需要押し上げが期待されている。

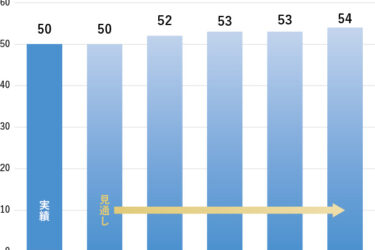

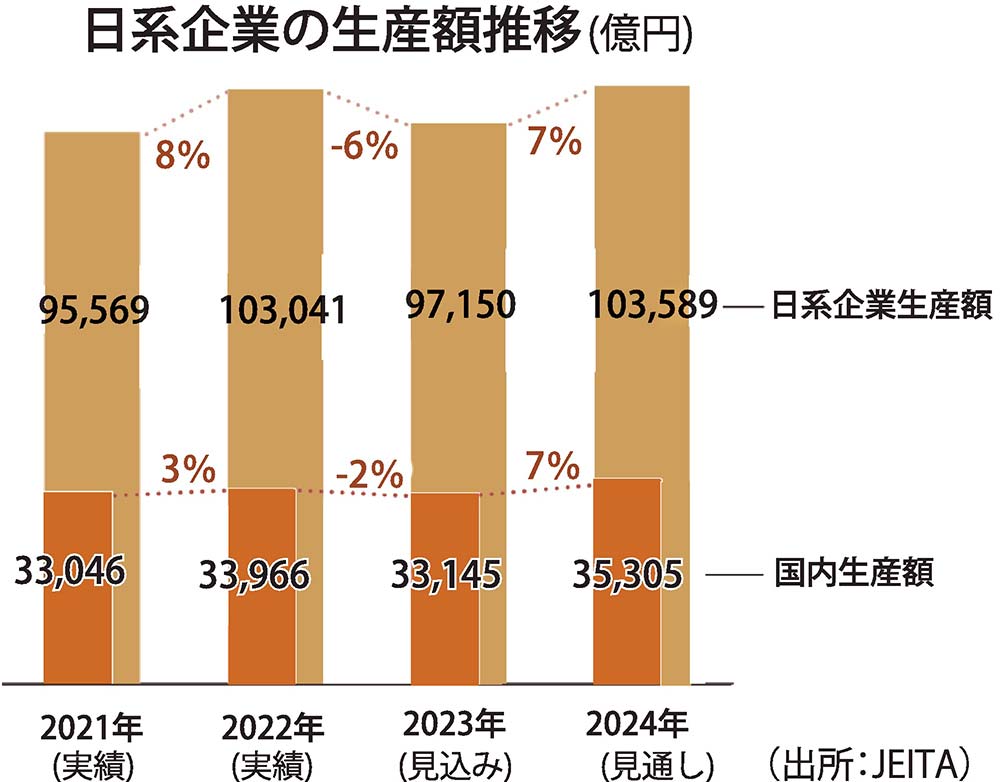

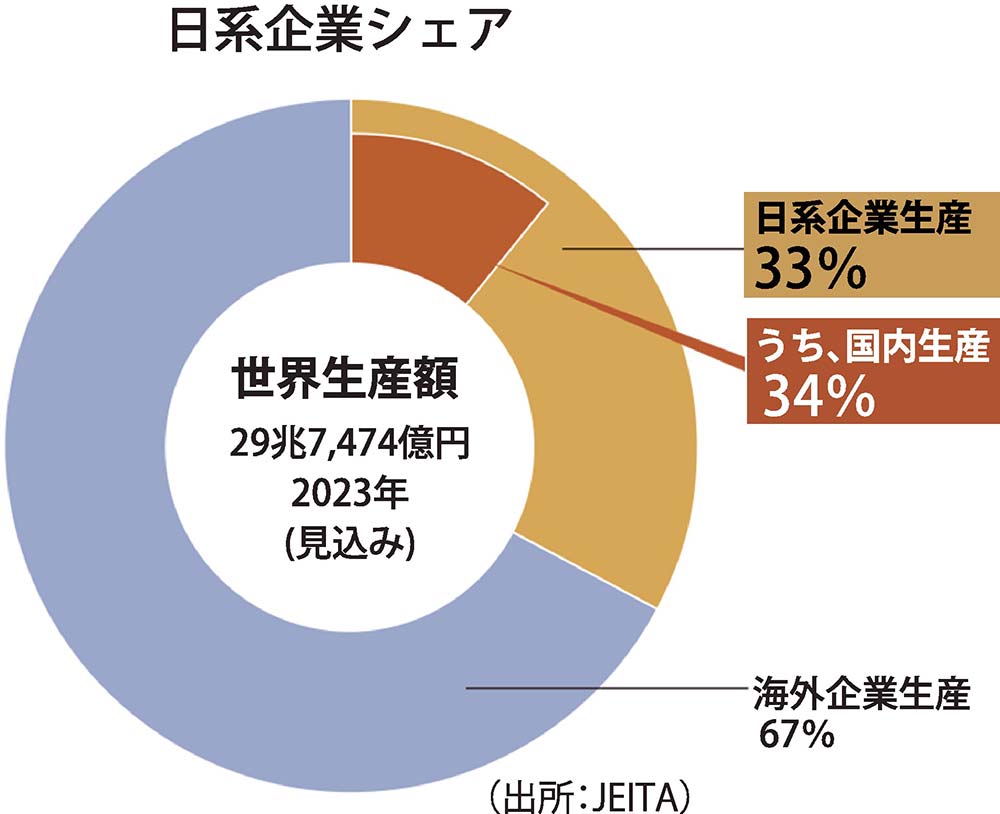

世界の電子部品市場で約33%のシェアを持つ日系電子部品メーカーの23年のグローバル生産額見込み(国内生産+海外生産)は、前年比6%減の9兆7150億円。24年のグローバル生産見通しは、同7%増の10兆3589億円が予測されている。

日系電子部品メーカーの23年の国内生産額見込みは前年比2%減の3兆3145億円。24年は同7%増の3兆5305億円が予測されている。

日系電子部品各社は、今後も伸びる市場や成長する顧客へのアプローチ強化、新規市場開拓への取り組みを強化し、継続的な成長を目指す。

受動部品、 高付加価値部品の需要押し上げ

24年の受動部品市場は、成長への回帰が見込まれる。自動車のxEV化の加速や自動運転技術の高度化、スマホやPC需要の反転、産業機器向けの在庫調整一巡からの反転などにより、春先以降、徐々に市場が復調し、部品需要を押し上げていく見通しだ。

受動部品の需要は、新型コロナの影響で20年前半は落ち込んだが、20年後半以降復調し、21年から22年前半にかけて好調に推移した。この間は多くの受動部品メーカーで、B/Bレシオ1.0を大きく上回るペースで受注が拡大。このため、チップ抵抗器やコンデンサーなどさまざまな部品で市場での部品不足も指摘された。

22年後半以降は、民生機器や産機関連を中心に需要が鈍化したが、車載関連の需要は堅調さが継続。23年に入ると、民生系や産機系の部品需要は一段と減速したが、車載は、EV/ADAS関連や自動車生産の増加を背景に堅調さが継続した。

それでも、受動部品全体の市場は23年は前年同期を下回る推移が続いた。特に、中国の経済停滞や欧米での高インフレによる消費需要低迷、産機市場での在庫調整長期化が受注に影響を与えた。

今後の受動部品需要は、車載用では引き続き自動車1台当たりの部品搭載点数の増加が成長を支える見通しだ。本格的な自動運転化を見据えたADAS機能の高度化やコネクテッド化、xEVシフトの加速が、高付加価値部品の需要を押し上げていく。

5Gによるモバイル端末の高機能化や、AI PC、AIスマホといった機器の台頭も、受動部品の員数増につながることが期待されている。

23年に低調だった産機向けは、省人化ロボットやxEV向け製造設備需要などの増大が予想され、市場での在庫調整終了後は再び右肩上がりで推移することが予想される。脱炭素関連での再生可能エネルギー機器やインバーター、EV急速充電システムなどの需要増も、関連部品の需要を活性化させていく。

接続部品、 春から夏に回復軌道し反転攻勢へ

接続部品のグローバル需要は、20年は新型コロナの影響で年前半は厳しい環境が続いたが、年央以降は米中の自動車生産回復などで需要が持ち直し、21年には車載用部品の受注にさらに勢いが増すとともに、産機関連需要も本格回復が進んだ。高級スマホやゲーム機向けも堅調で、21年の接続部品市場は当初予想を大きく上回る成長となった。

22年も前半は車載や産機関連がけん引して堅調に推移。4、5月は上海ロックダウンによる納期先送りなどもみられたが、6月以降は挽回が進んだ。分野別では、ICT関連の受注はやや軟調だったが、xEVやFA/工作機械、半導体製造装置などの堅調な推移が22年の接続部品市場をけん引した。

23年は、巣ごもり特需の反動や中華系スマホ停滞、さらにFA/工作機械需要の一服などにより、軟調な需要推移が続いた。車載は比較的堅調だったが非車載分野の回復が後ズレし、特に23年後半以降は産機関連需要が一段と落ち込んだ。

24年も序盤はやや弱含みの推移が予想されているが、民生機器需要の回復や、産機市場での在庫調整一服により、春から夏にかけて回復軌道への回帰が期待され、24年トータルの接続部品市場は反転が見込まれる。

車載向けは、CASEのメガトレンドに沿った車の高機能化により、「安全・安心」「高速大容量伝送」「大電流・高耐圧対応」「車体軽量化」などのニーズに対応した高付加価値部品の需要増が24年以降、さらに加速する見通しだ。

ICT関連では、堅調な欧米系ハイエンドスマホ需要に加えて、中国系スマホの反転、PCやタブレットの買い替え需要などで、小型高性能の基板対基板コネクターや、大電流対応バッテリー接続コネクター、小型スライドスイッチなどの拡大が予想される。

さらに、データセンター需要の反転に伴い、高速伝送系製品需要の反転も期待されている。

産機向けは、FA機器・ロボットなどの高速・高性能・大容量化に対応した高付加価値製品のほか、医療関連やセキュリティー関連などでの需要創出も期待される。

変換部品、車載用モーターがグローバルで成長

変換部品のグローバル需要は、20年は新型コロナの影響で自動車需要や産機需要が低迷したが、21年は前年後半からの自動車関連需要の復調や、産機関連需要の回復が変換部品のグローバル需要を反転させ、年間を通じて好調だった。22年も、自動車や産機関連の需要増などにより、変換部品市場は総じて堅調に推移。音響部品やセンサーは軟調だったがアクチュエーターなどがけん引し、変換部品全体では22年も高い成長を遂げた。

一方、23年は、ほかの部品と同様に、車載関連は比較的堅調だったものの、民生機器や産機需要の低迷が需要を軟化させた。

モーターは、車の電子装備率上昇やxEV化が自動車1台当たりのポテンシャルを増大させている。車1台でのモーター搭載数量は高級車では100個以上とされ、中・小型車や軽自動車でも年々増加。今後も、ADASの高度化や乗員の快適性向上に向けた新機能付加などで、車載用モーターのグローバル需要は成長が見込まれる。

モーターの製品開発では、省エネや高効率、長寿命、小型軽量などの追求がさらに加速する見込み。車載関連では、シートベルトプリテンショナー、グリルシャッターといった機能での需要創出も期待される。

音響部品は、ノイズキャンセル機能搭載ヘッドホンなどの高付加価値品の需要拡大、さらにIoTやAR(拡張現実)/VR(仮想現実)関連などでの新用途の拡大に伴う需要増加が期待される。

車載スピーカーは、プレミアムカーを中心に車1台当たりの純正スピーカー搭載数量が増加。今後も車の台数の伸びを上回る成長が見込まれる。完全自動運転車向けの高級音響システムに照準を合わせた製品開発も活発化している。

磁気ヘッドは、24年はデータセンター市場の反転により、高容量HDDでの需要増が期待されている。