2026.07.06 【電子部品技術総合特集】自動車用電子部品動向 高度化進む車載用電子部品 各社、自動運転やxEV向け先行開発加速

EVの高効率化に向けた電子部品開発が進展している(日産のクロスオーバーSUV型EV「ARIÝA」)

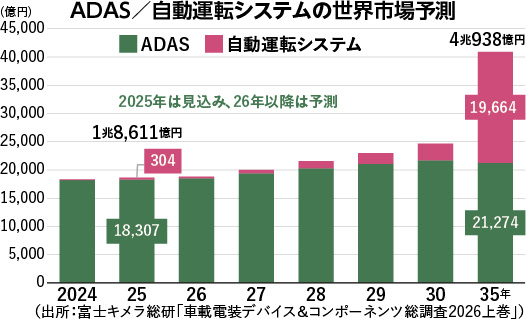

車載用電子部品技術が一段と高度化している。ADAS(先進運転支援システム)や自動運転技術の高度化をはじめ、xEV(電動車)の高効率化、車のさらなる利便性・快適性向上のためには、高度な電子部品技術が欠かせない。電子部品メーカー各社は、CASE(コネクテッド、自動運転、シェアリング&サービス、電動化)やSDV(ソフトウエア・ディファンド・ビークル=ソフトウエア定義車)など自動車市場のメガトレンドに照準を合わせた先行開発を推進することで、自動車領域での業界標準の獲得や中長期のビジネス拡大を目指している。

車載用電子部品の世界市場は、車の高機能化や高性能化、電動化などを背景に、長期にわたる拡大基調が継続している。

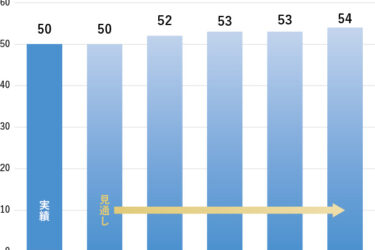

世界の自動車市場は、2020年のコロナ禍時に急減したが、その後は回復が続き、24年にはコロナ禍前の過去最高水準まで回復した。国際自動車工業連合会(OICA)によると24年の世界の新車販売台数は前年比2.7%増の9531万台。日米欧では新車需要が鈍化したが、中国やインドでは好調に需要が拡大した。

25年は米トランプ関税の影響が懸念されたが、中国市場やアジア市場などがけん引し、自動車世界需要は生産・販売ともにほぼ24年並みを維持した。日米欧での新車販売低迷やBEV(バッテリーEV)減速は継続したが、日米欧でもHEV(ハイブリッド車)やPHV(プラグインハイブリッド車)は堅調だった。

26年は、米国でのEV離れは一段と加速しているが、一方で、2月末の米国とイスラエルによるイラン攻撃に起因する中東情勢不安定化で原油が高騰したことを受け、3月以降、アジアや欧州などではいくつかの国でEVの新車販売が急増する動きとなっている。特に、日本や韓国、ベトナムなど、ホルムズ海峡依存が強い国で、その傾向が顕著だ。

一方、世界の車載用電子部品市場は、ADASや自動運転などによる車の高機能化・高性能化が進むことで、今後も安定的な成長が予想され、自動車生産台数の伸びを上回るペースでの成長が見込まれる。直近では、日系や欧米系自動車メーカーのBEV開発プロジェクトの中止・変更などが相次ぎ、やや市場が混乱しているが、電子部品各社は、顧客の開発動向などを見極めながら、長期視点の技術開発に注力する。

現在の自動車市場は、CASEやSDVなどをメガトレンドとする「100年に一度の大変革期」とされる。

ここ数年、先進国市場を中心にBEV需要低迷が続いていたが、電子部品各社のxEV重視の姿勢に変化はなく、長期視点で電動車用部品の開発を強化している。自動運転車の開発競争も過熱し、部品各社はこれらをサポートするセーフティー系部品などの開発を急ぐ。統合ECUを中核とした新たなアーキテクチャーに対応するデバイス開発も熱を帯びる。

![【ものづくりワールド[東京]特集】RX Japan、ものづくり展第38回ものづくりワールド[東京] フィジカルAI展を初開催 東京ビッグサイトに2000社](https://dempa-digital.com/wp-content/uploads/2026/06/260629_07_hidari_doukou-375x250.jpg)