2020.10.22 【アナリストが斬る】ロボットポストコロナで中期的に市場拡大は“加速”へ諸田利春 SBI証券 企業調査部 シニアアナリスト 機械(ロボット、GNTO他)担当

政府は人手不足対策や生産性向上など経済成長のカギとしてロボットに注目。2015年に「ロボット新戦略」を打ち出し、ロボットの市場規模を15年の6000億円から、2020年には2.4兆円に拡大する方針を示した。

しかし、20年に突如発生した新型コロナウイルスでロボット市場は大きな影響を受けた。新型コロナによる影響や市場の見通しについて、ロボット分野のトップアナリストが分析する。

「産業用」と「サービス」に分かれるロボット

まず、一口に「ロボット」といっても製造業用の「産業用ロボット」と、非産業・製造業分野用の「サービスロボット」に分けられる。

産業用ロボットは、工場での生産や物流での配送の自動化などで利用されるロボットなどをいう。自動車業界で多く導入されている。 一方、サービスロボットは医療や警備などの分野で利用されるロボットのことだ。

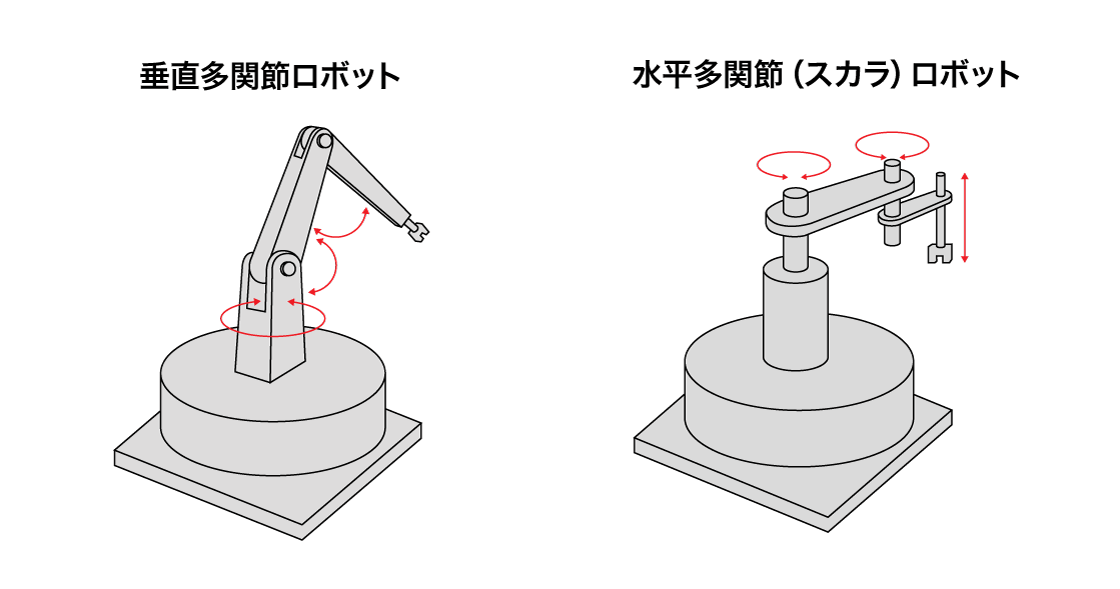

産業用ロボットには「垂直多関節ロボット」「水平多関節ロボット」「パラレルリンクロボット」「直角座標(直交)ロボット」「円筒座標ロボット」がある。この中で「垂直多関節」と「水平多関節」が大部分を占める。

稼働台数で見ると、市場でいうロボットとは一般に産業用ロボットを指している。そこで、ここでは産業用ロボットに焦点を当てて説明していく。

新型コロナでダメージを受けるも

EC分野で需要増の兆し

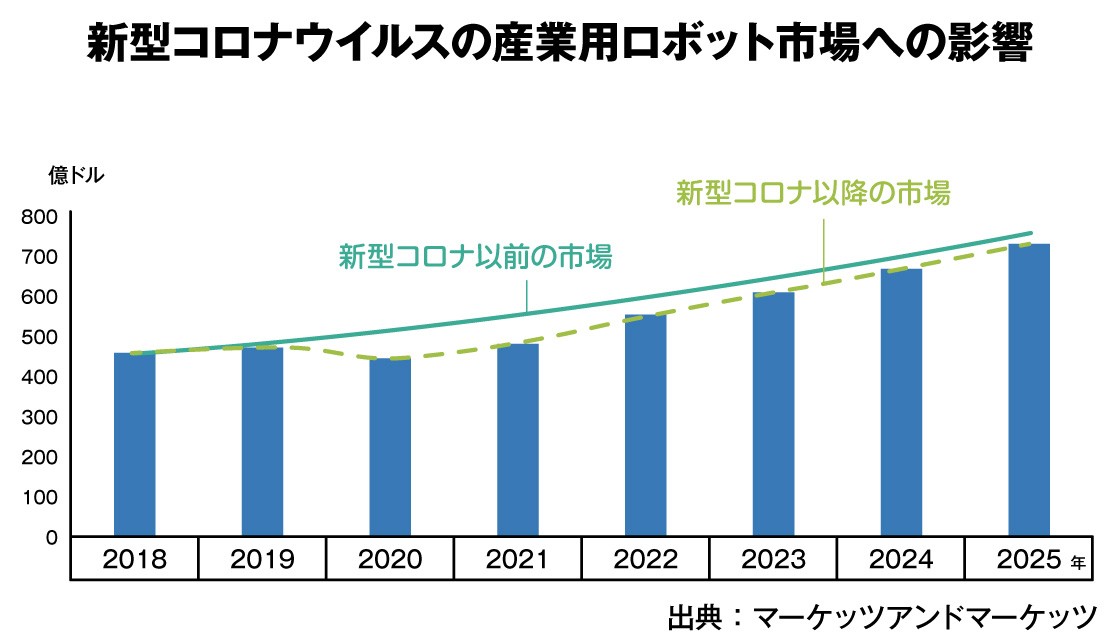

ロボット市場は、2020年に発生した新型コロナウイルスによる世界的な景気後退でダメージを受けた。その影響で足元は回復に至っていない。

特に2020年4~6月の四半期は、日本をはじめとする世界各国が新型コロナ対策を実施した時期で設備投資が滞り、ロボット市場にとっても「最悪の期間」になった。

一方で、ポジティブな材料もある。EC(電子商取引)分野でロボットの需要が高まると考えられるからだ。

新型コロナ対策の外出自粛による巣ごもり需要は、アマゾンをはじめとするEC企業にとって追い風となった。これまでECを使っていない層が、新型コロナをきっかけに利用して利便性に気付き、取引が広がったためだ。

この傾向は今後も続くと考えられる。ただ、日本のEC化率は、中国や韓国の20%に比べても低い。そのため、この需要を取り込むためにはEC化を進め、同時に効率的な物流体制の整備が必要になる。

このことから、今後は物流分野での設備投資の動きが出てくると考えられ、それに伴い物流用ロボットのニーズが増えるだろう。

ポストコロナの時代は

「協働ロボット」が大きく伸びる

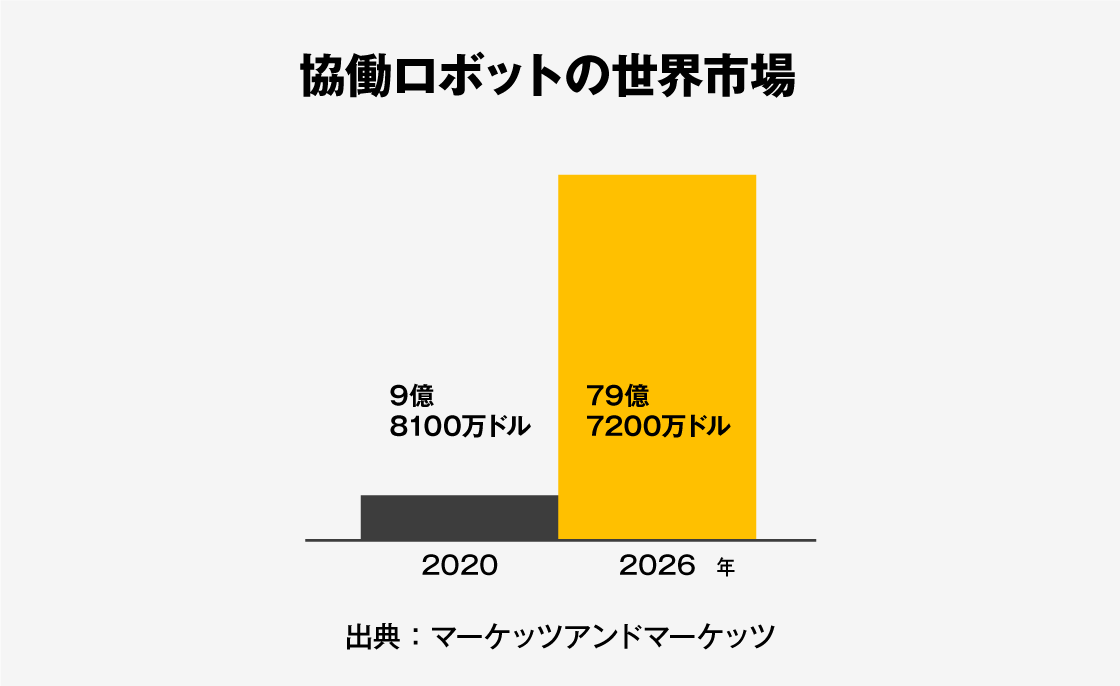

業界の動向を見通すと、今後は「協働ロボット」が、トレンドになる。

協働ロボットは、産業用ロボットの一種で、作業の代行など人間の作業を補って、作業効率を上げるロボットをいう。

協働ロボットは、人と同じ空間で一緒に作業を行う。例えば、電子部品工場であれば部品の組み立て、食品工場なら弁当の製造を人とロボットが共に作業するといった具合だ。

協働ロボット市場には、ユニバーサルロボット(デンマーク)をはじめファナック、川崎重工業などが参入。その中でユニバーサルロボットは、60%強でシェアトップを占める。

今後は、医療用などの「サービスロボット」、半導体製造用などの「中小型ロボット」、自動車生産用の「大型ロボット」よりも市場の伸びが一番大きいとみている。

企業の協働ロボット導入は、これまでは人件費削減が主だった。しかし、今後は、これに加え新型コロナ対策も大きな理由になるだろう。

例えば、工場では作業員のソーシャルディスタンス(社会的距離)を確保する必要がある。ロボットを導入して作業を補えば、その解決策になる。これは製造や小売り、物流など多くの業種で当てはまる。そのため、この流れは速まるとみている。

協働ロボットの普及を後押しする要因もある。これまでの製造、物流現場などでのロボット導入では、使用されるモーターの出力によって、柵や囲いで人の作業空間とロボットを隔離する必要があった。

しかし、2013年12月に協働ロボットの労働安全衛生規則の規制緩和が行われ、2015年3月には協働作業ロボットの設置、稼働条件が明示された。このことで導入のハードルは下がっている。

ファナック、川崎重工、ハーモニックに注目

協働ロボットの市場では、三つの企業に注目している。

まずは、ファナック。協働ロボットの普及でネックになるのはコストだ。しかし、同社は高い技術力とコスト競争力を持ち、「安く作って高く売る」ことを得意としている。実際、同社の協働ロボット「CRXシリーズ」は、世界から引き合いがあり、生産強化も示唆している。

次は川崎重工業。同社のロボット事業は顧客ニーズの吸い上げを得意としているからだ。

例えば、半導体製造分野で、外資系企業からの意思決定の遅さへの不満に対し、早いスピードで対応し受注を勝ち取った。こうした積み重ねで半導体製造ロボットではシェア50%でトップを確保。この姿勢は協働ロボットでも強みになるとみている。

最後はハーモニック・ドライブ・システムズ。同社はロボット部品の「減速機」を製造する企業だ。

産業用ロボットは「コントローラ」「モーター」「減速機」で構成される。この中で「コントローラ」「モーター」は、内製するメーカーがあるものの、減速機はどのロボットメーカーも内製化をしていない。

協働ロボットの普及が進めば減速機の需要も高まる。必然的にハーモニックのビジネスも拡大することになる。実際、ハーモニックは、減速機の可搬重量10キロ以下では世界シェア80%を占めるとみられ、今後は小型ロボット分野でのキープレーヤになるだろう。

ロボット市場が広がる三つの理由

ポストコロナのロボット市場は拡大する。

理由は三つある。まずは少子高齢化による「人手不足」と「人件費の削減」。これは新型コロナ前から顕在化していた要因だ。

次に、協働ロボットの所でも述べた「ソーシャルディスタンス対応のための需要増」。作業員の密集を避けるために、工場全体でのロボット化を図る取り組みが進むとみている。

最後が「米中のデカップリング(分断)」だ。新型コロナが中国から発生したことから、米国ではサプライチェーンの中国依存を見直すべきという意見が増加。中国から別の国に工場を移す動きが出ている。

そして、米大統領選の結果によって、米国の動きが本格化すれば、同盟国の日本もこの動きに追従することも考えられる。

移転先の条件の一つは「稼働台数成長率」になるとみている。国際ロボット連盟(IFR)が発表した2019年の「世界の産業用ロボット稼働台数年平均成長率(13-18年率)」を参考にすれば、トップのベトナム(+53.9%)、3位のメキシコ(+37%)などが候補になる可能性がある。

もし、移転が現実化すれば、新たな生産地での工場建設では生産力に加えて、品質安定の確保からもロボットが導入される公算は大きい。その結果、世界的なロボット需要が発生。市場拡大のスピードを上げるだろう。

ポストコロナ時代は

ロボット導入の加速が市場成長を促進

今後のロボット市場を見る上でのキーワードは「加速」だ。ロボット市場は新型コロナで、企業の設備投資が滞った影響で短期的には回復が遅れている。

しかし、「ソーシャルディスタンス」「米中デカップリング」という新型コロナで、新たに生まれた要因によって、ロボットによる自動化の必要性と需要は、以前よりも加速する。

これは、長期的には、新型コロナで時間的に遅れてしまった企業でのロボット導入スピードを速めることを意味する。このことが市場の成長にプラスへ働くことになるだろう。

諸田利春(もろた・としはる)

SBI証券 企業調査部 シニアアナリスト 機械(ロボット、GNTO他)担当

1988年に新日本証券(現みずほ証券)入社、1992年、新日本証券調査センターに出向、東京三菱証券(現三菱UFJモルガン・スタンレー証券)、ドイツ証券で、約20年にわたって機械、造船・プラントセクターのアナリスト業務に従事。

2005年には当時初の機械、造船・プラントと二つの分野で日経アナリストランキングのトップ3入りを達成。三菱UFJ証券以降は、特にロボット、FAなどメカトロニクス分野の調査に注力する。欧ABB、独クカ、シーメンス、米ボーイング、キャタピラーなど海外メーカーへの現地取材の実績も多数ある。