2022.02.01 日系部品大手 材料不足やコロナ禍も好業績21年4~12月連結、7社全社が大幅増収増益

日系大手電子部品メーカー各社の業績拡大基調が続いている。2月1日までに発表した電子部品メーカー主要7社(京セラ、村田製作所、TDK、日本電産、アルプスアルパイン、日東電工、ローム)の22年3月期第3四半期累計連結決算(21年4~12月)は全社が大幅増収増益となった。半導体・材料不足の長期化やサプライチェーンの混乱、世界的な新型コロナ感染再拡大などさまざまな逆風が吹いた中でも各社は好業績を維持した。自動車やスマートフォン、ウエアラブル機器、産業機器、半導体製造プロセスなどの分野での技術革新が、高性能な電子部品の需要を押し上げている。

21年4~12月期の各社の業績は、売上高は全社が2桁の増収、営業利益も全社が2桁以上の増益を達成。コロナ禍からの経済回復により、自動車やICT関連、産機用途での部品需要が堅調に推移し、好調に売上・営業利益が拡大した。部品ユーザーのBCP(事業継続計画)対応のための在庫積み増しも部品受注を押し上げた。為替が対米ドルで想定より円安気味に推移したことも、各社の売上・利益押し上げに寄与した。

電子部品の用途別では、車載は、半導体不足の深刻化が自動車メーカーの生産に影響を与えているが、各主要OEMやティア1などのBCP対策としての部品在庫積み増しもあり、3Q(21年10~12月)の受注も高水準が継続した。

ICT関連は、中国系スマートフォンメーカーの在庫調整長期化や半導体不足の影響から、21年のスマホ世界需要は当初の見込みを下回ったが、米アップル向け需要の増大や巣ごもり関連需要、ウエアラブル端末の生産増などが部品需要を拡大させている。

産機関連は、旺盛な設備投資需要を背景に、FA関連や半導体製造装置関連などの部品需要が拡大。データセンター向け需要も増加した。5G(第5世代移動通信規格)基地局向けも、欧米市場向けを中心に堅調だった。

収益面では、原材料価格高騰や物流費用の増加、ASEAN工場のロックダウンに伴う緊急対策費用計上などがコストプッシュ要因となったが、増収効果と各社の構造改革進捗、円安効果もあり、大幅増益につながっている。

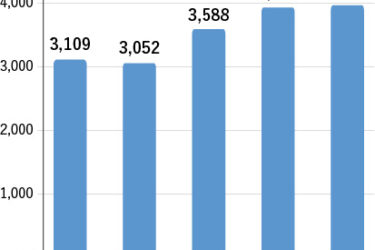

村田製作所の4~12月期売上高は、同期間として過去最高を更新。3Q(21年10~12月期)売上高も四半期ベースで過去最高となった。日本電産も4~12月期は、売り上げ・営業利益・税引前利益がそれぞれ過去最高を更新。3Qの売上高は今年度2Q比7.2%増の4965億円となり、3四半期連続で四半期ベースでの最高を更新した。TDKも4~12月期は前年同期比で3割近い増収となり、売上高および全ての利益項目で過去最高を更新。3Qの売上高や各利益も四半期ベースで過去最高となった。京セラも4~12月売上高が過去最高を更新した。

3Q発表に合わせ、TDK、村田製作所、アルプスアルパイン、日東電工の4社が通期の売上高および利益予想を上方修正した。TDK、村田製作所、日東電工は今期2度目の上方修正となる。

今年度通期業績予想は、TDK、村田製作所、日本電産、京セラ、ロームの5社が過去最高の売り上げを計画。日東電工も通期営業利益で過去最高の更新を計画する。

(2月2日付電波新聞〈7版〉・電波新聞デジタルで詳報します)