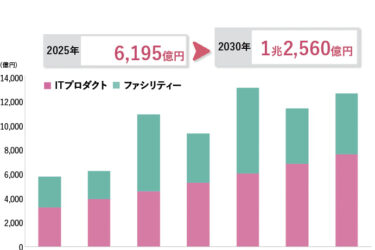

2023.02.28 6割超の企業が2桁増益 電子部品メーカー40社の第3四半期累計決算 足元では調整色強まる

車載用大電流積層チップビーズ

電子部品メーカーの業績の堅調さが続いている。主要電子部品メーカー40社の連結第3四半期累計(2022年4~12月)決算は、前年同期比2桁増収企業が75%に達し、営業利益も6割強の企業が2桁以上の増益を達成した。EV(電気自動車)や産機向けなどの需要増や為替の円安が業績を押し上げた。ただし、足元の部品市況は昨秋以降調整色が強まり、通期業績予想を下方修正した企業も相次いでいる。

40社の22年4~12月期連結決算は、全体の9割の36社が増収となり、うち36社が2桁以上の増収を確保。2割以上の増収となった企業も13社と全体の約3分の1に達した。3割以上の大幅増収企業も4社を数えた。

各社の3Q累計業績は、1Q(22年4~6月)は中国ロックダウンによる需要変動の影響を受けたが、2Q(22年7~9月)にはこれらがほぼ解消された。高水準の受注残高や22年春以降に急速に進んだ円安による寄与もあり、上期は総じて堅調に推移した。一方で、22年の年央以降は受注に陰りが見られるようになっている。

分野別では、ノートPCや中華系スマートフォンなどのICT関連機器の市況が2Qから3Qにかけて一段と悪化し、これまで好調が続いていたデータセンター関連や半導体製造装置関連などの需要も22年の秋口以降は低調。加えて、22年12月以降の急速な円高進行も各社の3Q業績を圧迫した。原材料費高止まりやエネルギーコスト上昇も各社の収益に影響を与えている。

4Qの部品市況も、低調さが続くとみられる。特にノートPCやスマホ向けなどは、短期的には一段の減少も予想される。同時に、部品ユーザーが積み上がった部品在庫の消化に動いていることも、新規の部品受注を停滞させている。

一方で、EV向けの部品受注は3Qも中国向けを中心に堅調に推移し、4Qも堅調さが継続する見通し。

今後の電子部品市況は、全体では23年1~3月が底になるとみられるが、欧米や中国の景気動向など不透明要因も多く、今春以降もしばらくは調整局面が続く見込み。反面、xEV、ADAS/自動運転関連やロボット関連などの部品需要は23年も堅調な増加が予想され、半導体関連需要も年後半には力強い回復が予想される。ゼロコロナ政策解除による中国景気回復期待も高い。

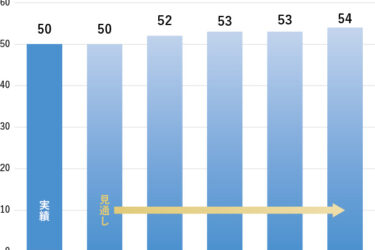

40社の今年度通期の連結業績予想は、売上高は9割の36社が増収を計画し、うち27社は2桁増収を計画。営業利益は増益または黒字転換が25社で、うち19社は2桁以上の増益を見込む。

(3月1日付電波新聞/電波新聞デジタルで詳報します)