2024.01.10 【電子部品総合特集】電子部品各社に聞く24年の経営戦略 電波新聞社アンケート

電子部品メーカー各社は、2024年に向けてもグローバルで積極的な事業を展開する。成長市場での事業拡大に努めるとともに、中長期視点での新規市場や新規事業開拓への取り組みを加速する。電波新聞社では主要電子部品メーカーを対象に、「24年の経営戦略」に関するアンケートを実施した。それによると、24年の電子部品市場は年間トータルでは成長が期待され、各社の24年度の売上高・営業利益計画も積極姿勢が目立つ。アプリケーション別では、自動車関連を軸に産業機器や通信インフラ、エネルギー関連などの分野での事業拡大を目指す。BCP対応や地産地消のための社内体制の見直し・強化も重視されている。

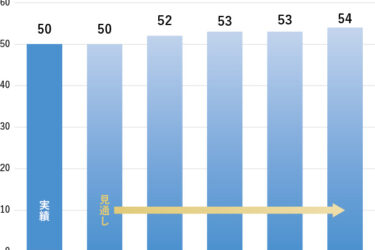

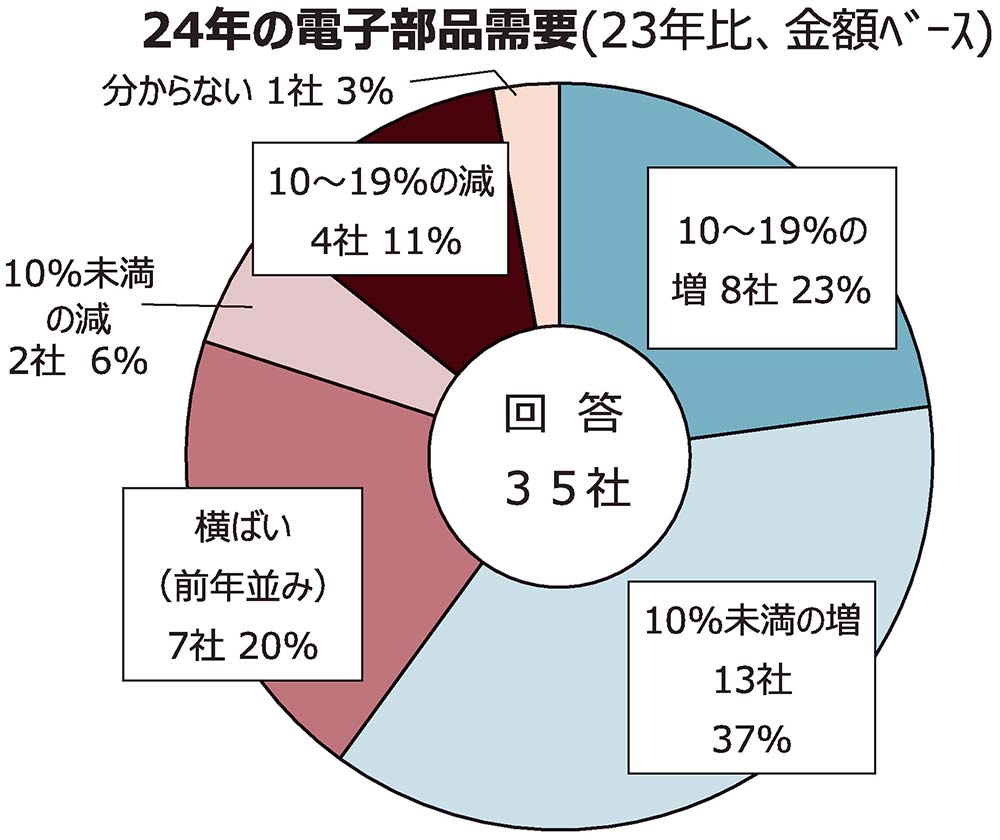

24年の電子部品需要 6割の21社が「増」へ

「24年の電子部品需要(23年比、金額ベース)」についての質問では、回答35社中、6割の21社が「増」と回答。うち8社は「10%以上の増」と回答した。「減」と回答した企業は6社にとどまったが、うち4社は「10%以上の減」と答えるなど、企業によってやや見方が分かれている。

23年の電子部品市場は、民生機器や産業機器向けを中心に低調な状況が続いた。24年に向けては、在庫調整一段落後の需要反転が期待される一方、欧米の景気減速懸念や中国経済低迷長期化、地政学リスクなどさまざまな不透明要素もある。

そうした中でも、全体としては24年の電子部品需要は堅調な拡大を予想している企業が多い。

24年前半の円相場「140~144円」

対ドルの円相場は22年初以降、急速な円安が進行し、22年10月には一時、1ドル=約152円をつけるなど、22年は歴史的な円安の年となった。23年は年初段階では1ドル=130円を切る水準だったが、以降は一貫して円安傾向が続き、10月から11月にかけて再び1ドル=150円を超える水準まで円安が進んだ。

電子部品メーカー各社の23年度期初時点の想定為替レートは、1ドル=120円台から130円台の企業が多かったため、各社の輸出事業の採算性良化につながっている。

「24年前半の為替相場についての予想(対ドル)」では、回答35社で最も多かったのは、「140~144円」とした17社。それに次ぐのが「135~139円」の8社となっている。

24年は米FRB(米連邦準備理事会)による複数回の政策金利引き下げが予測されているほか、日銀の金融政策の見直し観測もあり、為替が円高方向に進む公算が高いが、年前半の段階では急激な円高にはならないというのが各社のコンセンサスとなっている。

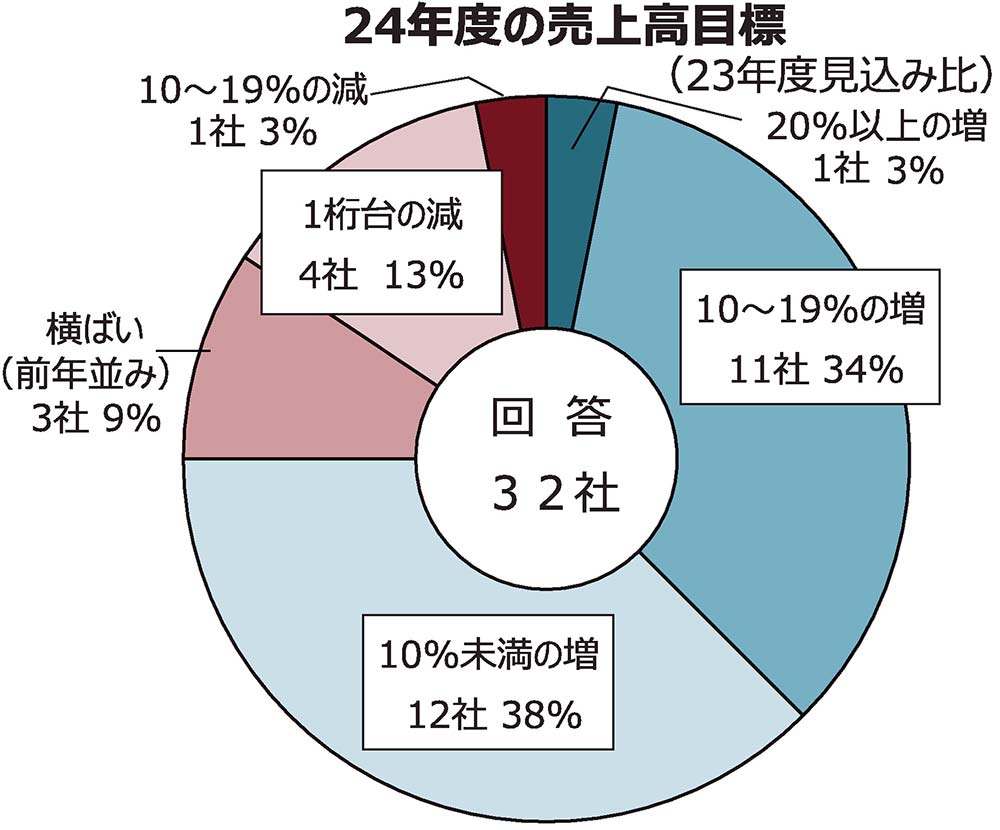

24年度の売上高目標、75%が「増」

各社の「24年度の売上高目標(23年度見込み比)」を聞いた。それによると、回答32社中、75%に当たる24社が「増」と回答し、うち12社は「2桁以上の増」と回答した。「前年並み」と答えた企業は3社。「減」とした企業は5社にとどまった。

足元の部品市況は厳しさが続いているが、24年の電子部品グローバル需要は、在庫調整一巡などにより、春先以降、徐々に回復に向かうことが期待されている。各社は今後も、成長マーケットや成長する顧客へのアプローチを通じた事業拡大を図ることで、売り上げ拡大を目指す。

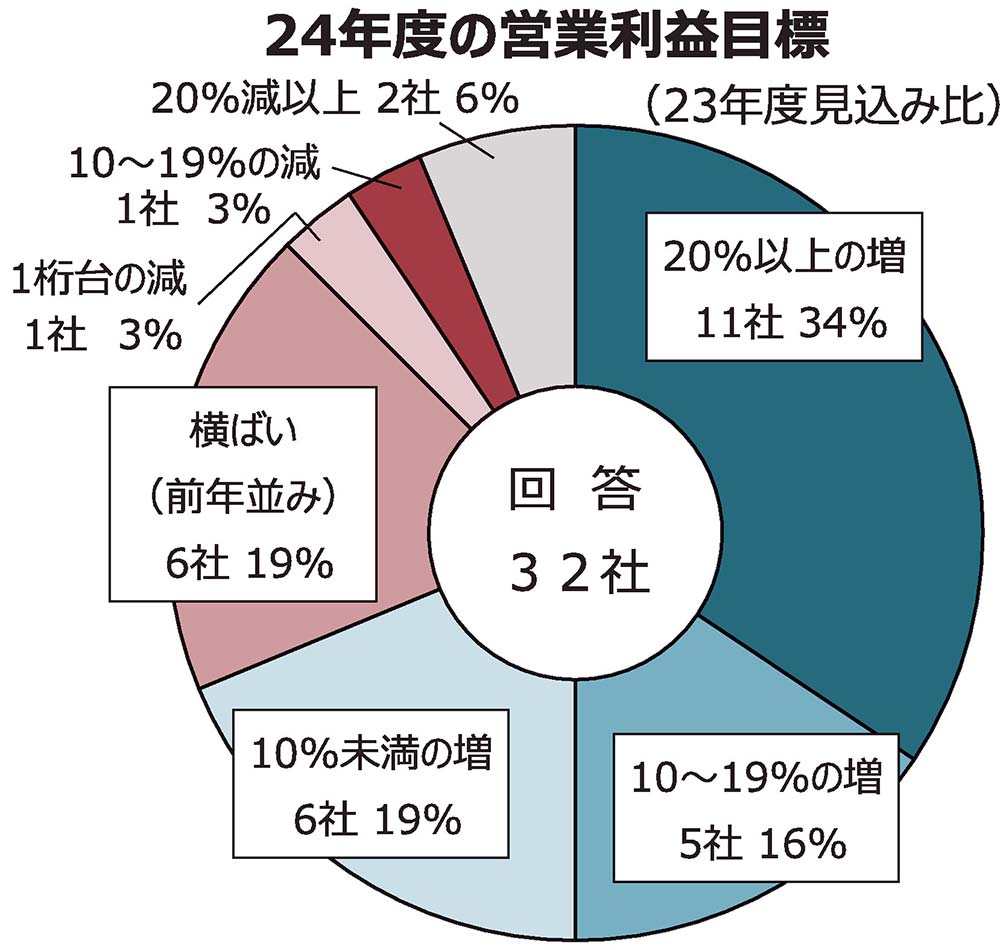

24年度の営業利益目標 7割弱の22社が「増」

「24年度の営業利益目標」では、回答32社中、7割弱の22社が「増」と回答し、うち16社は「2桁以上の増」と回答した。「20%以上の増」とした企業が11社に達し、全体の3分の1を占めた。一方、「2桁以上の減」とした企業も3社みられた。

「24年度の各社の営業利益」は、増収効果に加え各社の構造改革の進捗(しんちょく)や電子部品の販売価格適正化などを通じた収益性改善も期待される。

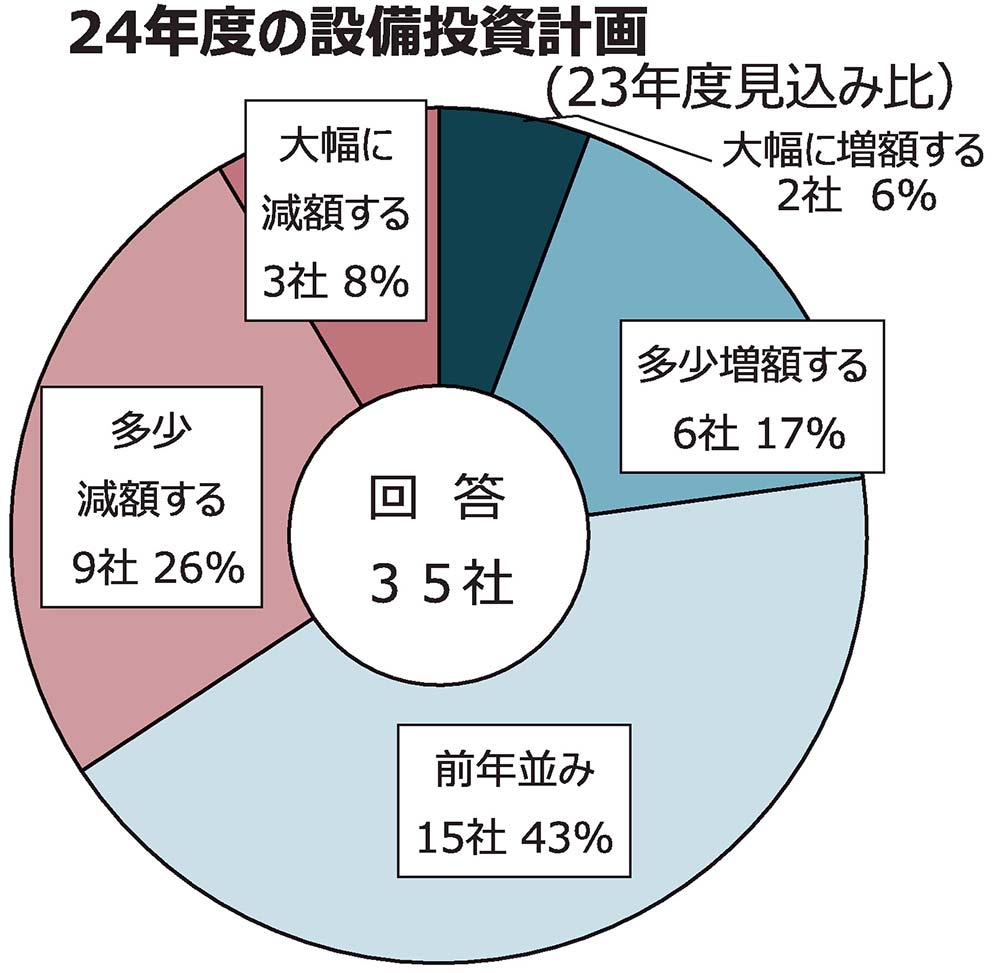

24年度の設備投資計画 最多が「前年並み」

「24年度の設備投資計画(23年度見込み比)」は、回答35社中、最も多かったのは「前年並み」と答えた15社。次いで「多少減額する」が9社、3番目が「多少増額する」の6社となった。全体では「増額する」とした企業8社に対し、「減額する」が12社で上回った。

各社の設備投資は、21年度はコロナ禍により不要不急の投資を抑制する動きも一部見られたが、全体としては高水準が継続し、22年度、23年度も積極的な投資が実行された。24年度は前年度比横ばいを計画する企業が多いが、設備投資金額の水準自体は高水準となる見通し。

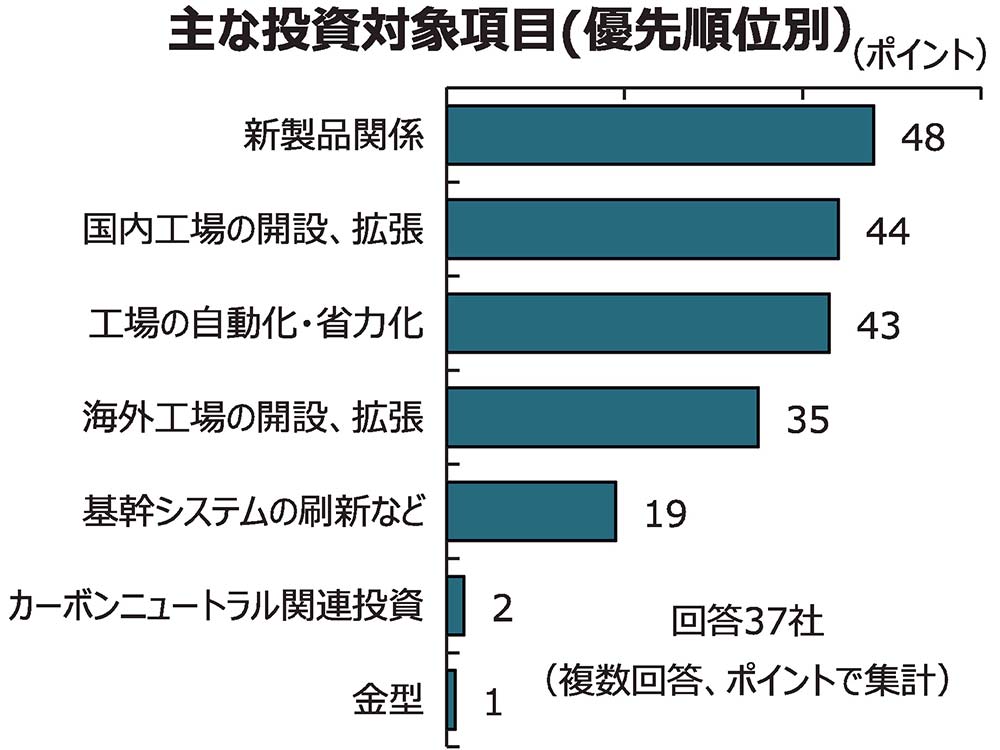

「24年度設備投資の主な投資対象項目(複数回答)」で、最も多かったのは「新製品関係」の48ポイント。以下、「国内工場の開設、拡張」が44ポイント、「工場の自動化・省力化」が43ポイント、「海外工場の開設、拡張」が35ポイントとなっている。

24年度は、BCP対応や地産地消、円安対策などの観点から、国内工場での体制拡充を計画している企業が多く、「海外工場の開設、拡張」をポイントでも上回っている(1位=5ポイント~5位=1ポイントとして集計)。

24年度の研究開発費計画 最多の20社が「横ばい」

「24年度の研究開発費計画(23年度見込み比)」では、回答31社中、最も多かったのは「横ばい」の20社だが、全体では「増」と回答した企業が計11社みられた。うち3社は「2桁以上の増」と回答。「減」とした企業はみられなかった。

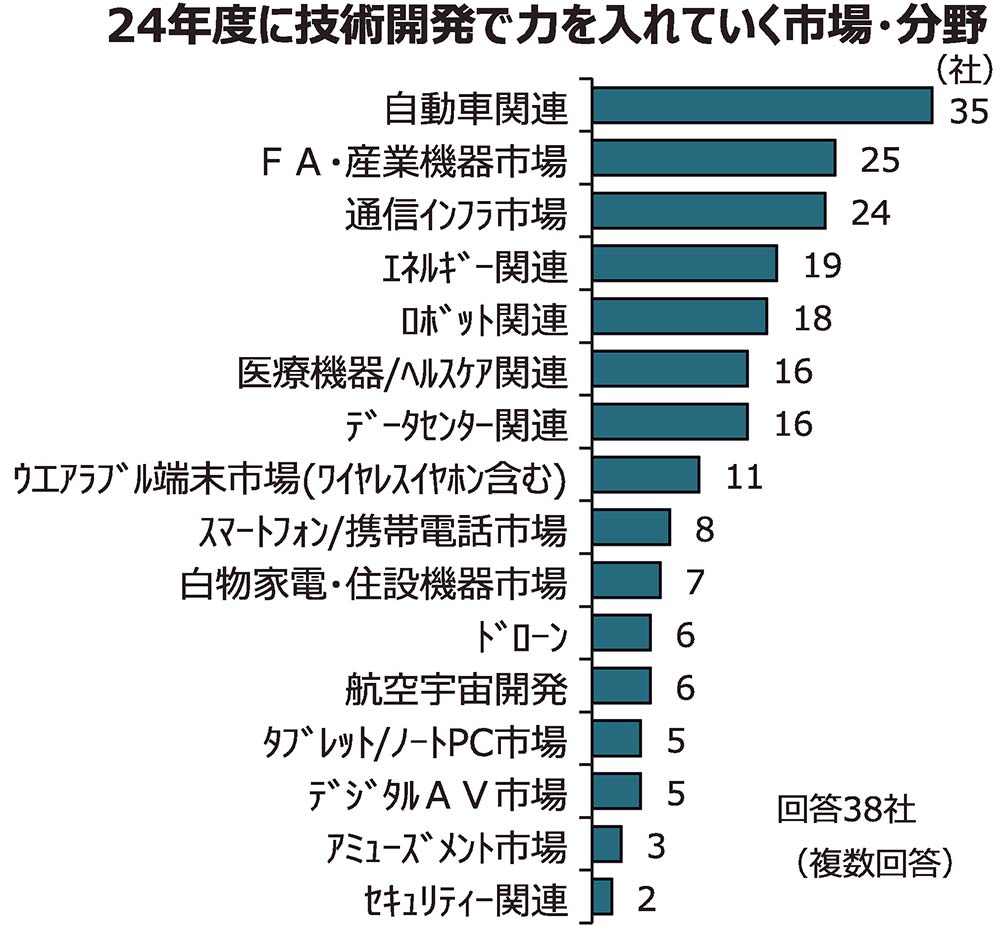

「24年度に技術開発で力を入れていく市場・分野(複数回答)」では、回答38社で最も多かったのは「自動車関連」の35社。2位は「FA・産業機器市場」の25社。以下、「通信インフラ市場」「エネルギー関連」「ロボット関連」と続き、全体として自動車や産業機器関連分野を24年の技術開発での重点分野に掲げている企業が多い。

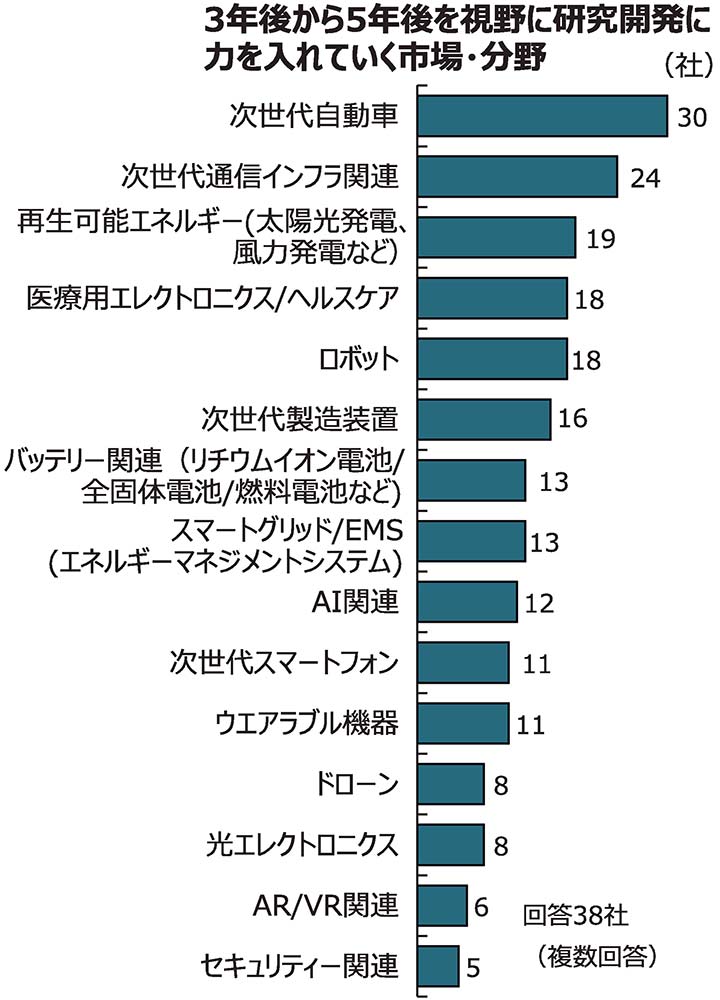

「3年後から5年後を視野に技術開発に力を入れていく市場・分野(複数回答)」では、回答38社で最多は「次世代自動車」の30社。2番目は「次世代通信インフラ関連」の24社となった。

以下、「再生可能エネルギー(太陽光発電、風力発電など)」「医療用エレクトロニクス/ヘルスケア」「ロボット」の順となっている。

このほか、次世代製造装置、バッテリー関連、AI(人工知能)関連、次世代スマートフォン、ウエアラブル機器など多様な分野に重点が置かれている。

各社は、中長期の事業拡大に向け、自動車や通信インフラ、再生可能エネルギーなどの高付加価値分野、高成長分野での事業創出のためのR&Dを強化する。

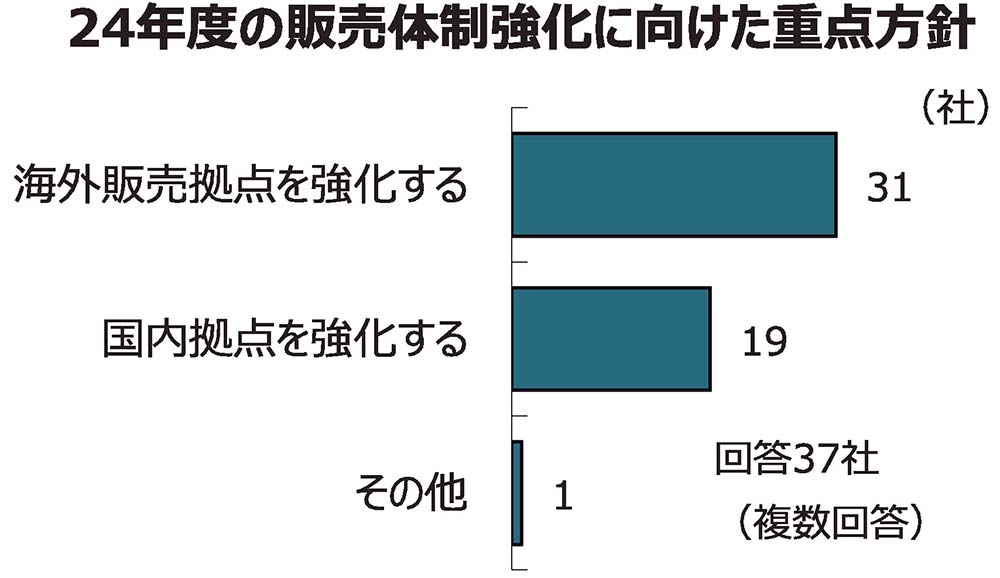

24年度の販売体制強化策 海外販売拠点を強化

「24年度の販売体制強化に向けた重点方針(複数回答)」の質問では、回答37社で最も多かったのは「海外販売拠点を強化する」とした31社で、回答企業全体の8割強に達した。「国内拠点を強化する」とした企業も19社に達した。

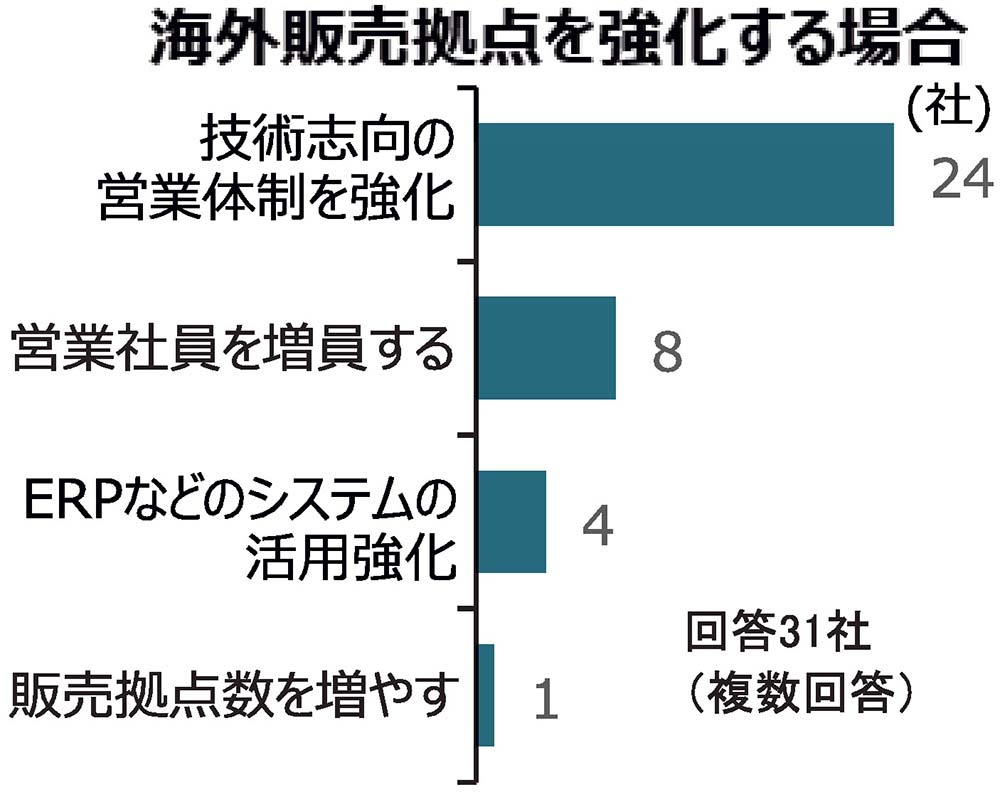

「海外拠点を強化する」と回答した企業への「具体的内容」についての質問(複数回答)では、最も多かったのは「技術志向の営業体制を強化」とした24社。次いで「営業社員を増員する」が8社、「ERPなどのシステムの活用強化」が4社となっている。

24年度に向け、既存海外拠点へのセールスエンジニアやFAE(フィールド・アプリケーション・エンジニア)の配置強化や、ローカルセールス社員の採用・育成強化を計画している部品メーカーが多い。

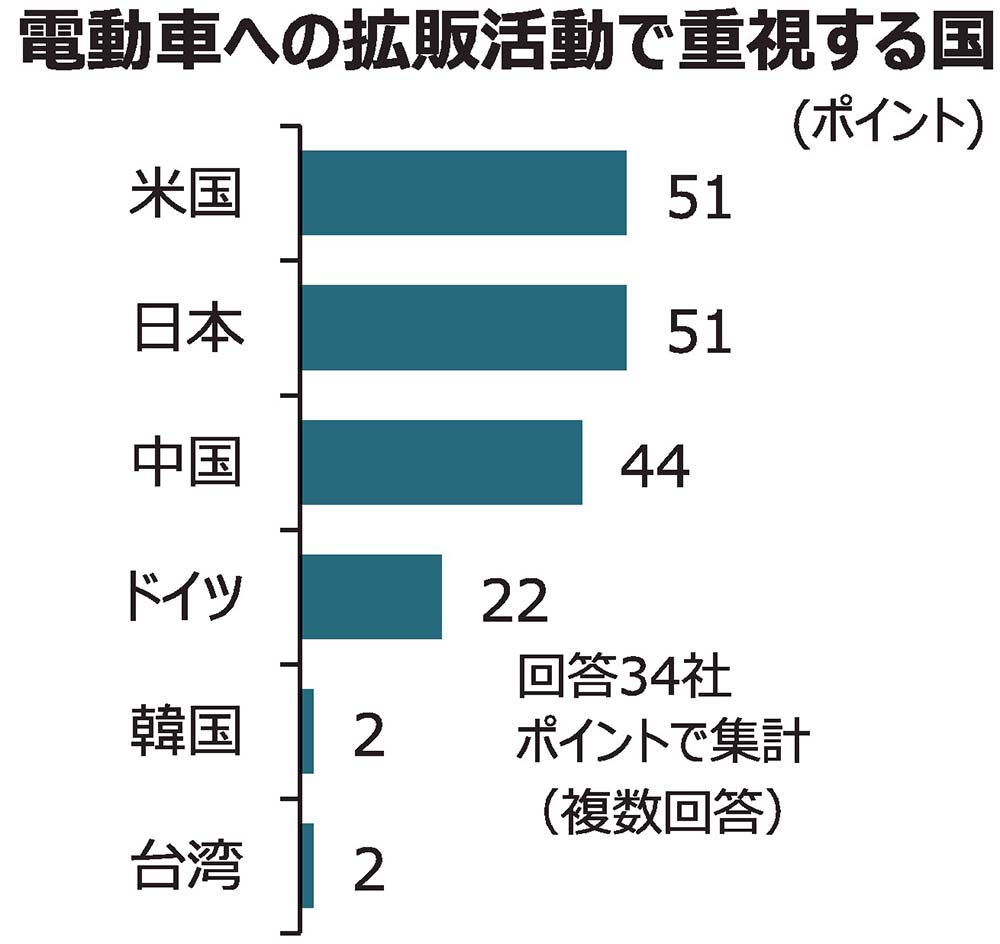

電動車市場の取り組み 米国や日本などを重視

世界的な需要拡大が続く電動車市場に向けた事業計画を聞いた。

「電動車への拡販活動で重視する国(複数回答)」の質問では、最も多かったのは「米国」と「日本」でそれぞれ51ポイントとなった。3番目は「中国」の44ポイント、4番目は「ドイツ」で22ポイントとなった。1年前の同様の調査では「中国」がトップだったのと比較すると、大きく順位が変更されている。

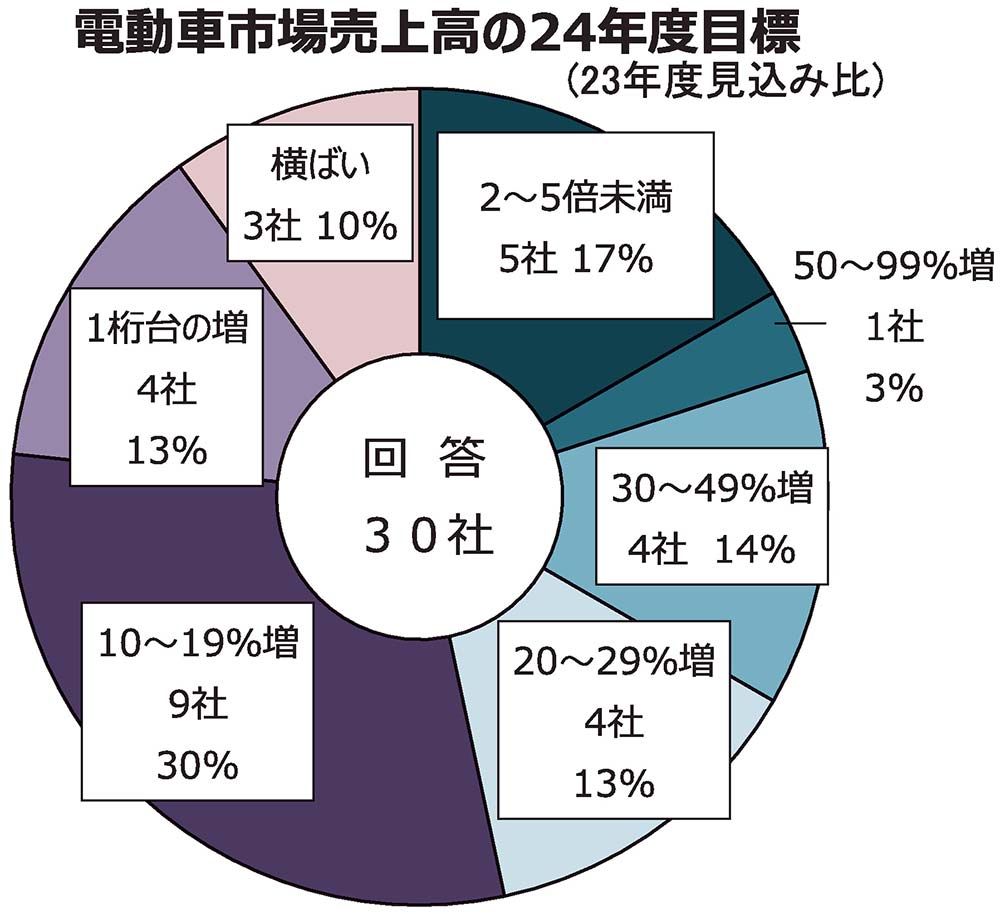

「電動車市場売上高の24年度目標(23年度見込み比)」では、回答30社中、「2桁以上の増」と答えた企業が計23社と全体の約4分の3に達した。うち10社は「30%以上の増」と回答した。

「2倍以上」と回答した企業も5社に達した。

xEVのグローバル需要は、23年に続き24年も高い成長が見込まれており、25年以降もさらに加速化が予想されている。各社は、今後も電動車向けビジネスでは高い成長を計画する。

脱炭素の取り組み 省資源やリサイクル推進

「脱炭素化(カーボンニュートラル)の達成に向けて取り組んでいること(複数回答)」の質問では、回答38社中、最多は「省資源やリサイクルの推進」の31ポイント。以下、「自社全体の数値目標の設定」「自社のオペレーションでの再生可能エネルギー活用」「目標達成に向けた具体的な計画策定」「環境配慮製品の開発」の順となった。

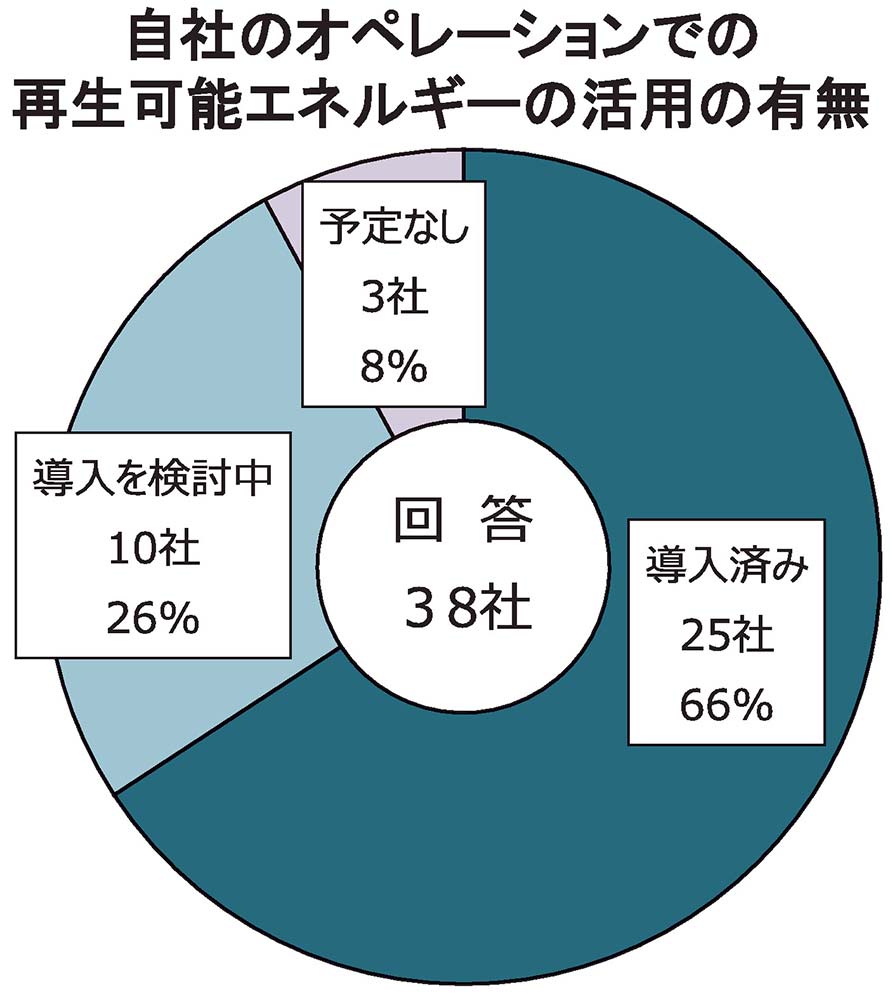

「自社のオペレーションでの再生可能エネルギー活用の有無」では、回答38社中、約3分の2の25社が「導入済み」と回答。「導入を検討中」は10社となっている。

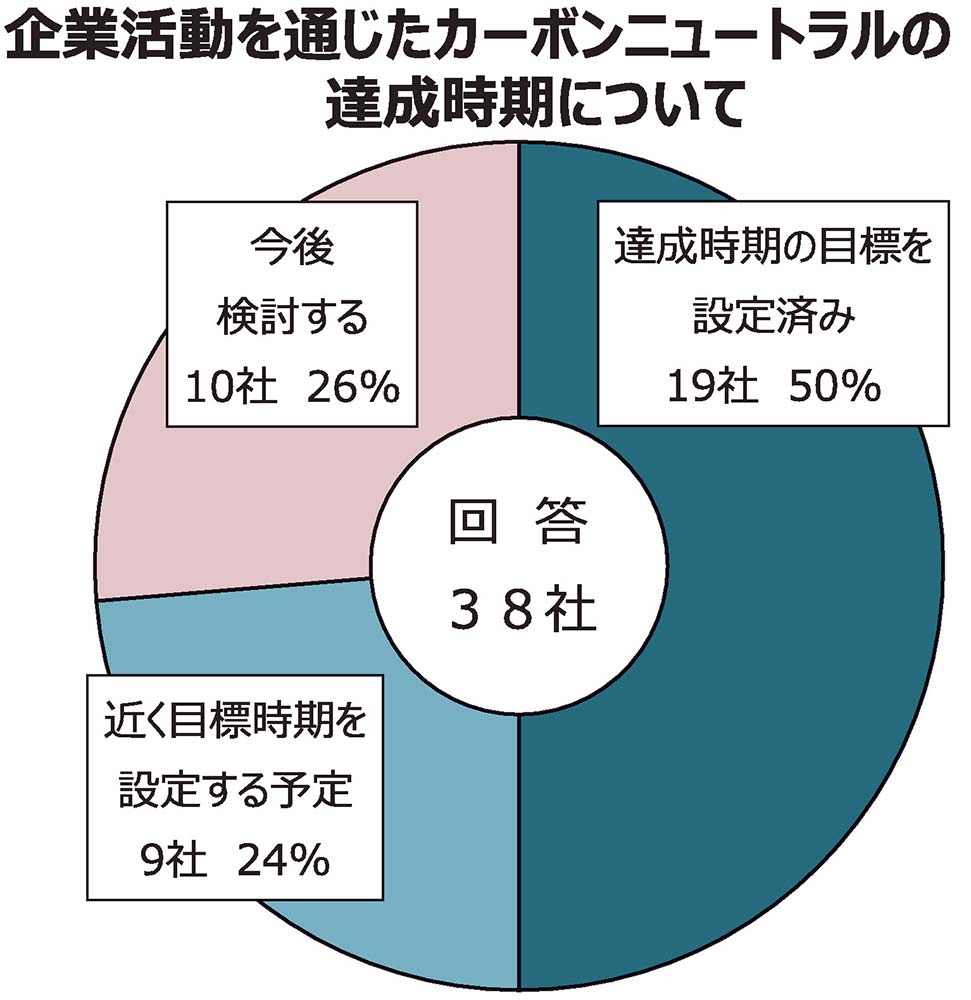

「企業活動を通じたカーボンニュートラルの達成時期について」の質問では、回答38社中、半数の19社が「達成時期の目標を設定済み」と回答し、「近く目標時期を設定する予定」と答えた企業も9社を数えた。

各社の「カーボンニュートラル達成時期」の質問では、回答23社中、最も多いのは、政府目標と同じ「2050年まで」とした16社で回答者全体の7割を占めた。「2030年まで」と回答した企業が4社、「2035年まで」と回答した企業も1社あり、積極的な目標値設定が行われている。

AI活用、4割弱が始めている

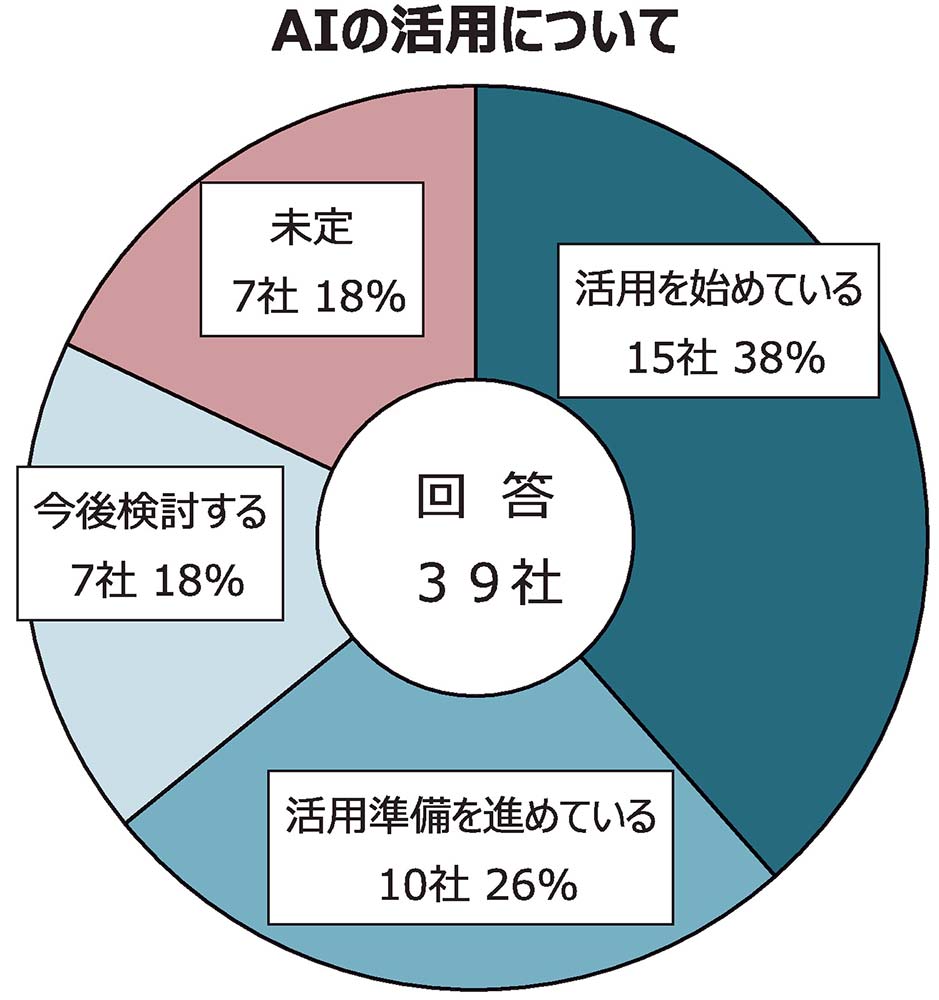

各社に、自社業務への「AI(人工知能)の活用」について聞いた。回答39社中、「活用を始めている」と答えたのは15社で、全体の4割弱に達した。「活用準備を始めている」とした企業も10社みられ、「今後検討する」が7社という結果だった。

自社での「AIの活用業務の具体的内容について(複数回答)」の質問では、回答17社中、最も多かったのは「生産性向上や品質向上」の12社となった。

このほか、「開発業務の効率化」「営業・マーケティングでの活用」などの回答があった。

産業機器市場の在庫調整終了時期予測 「24年9月まで」

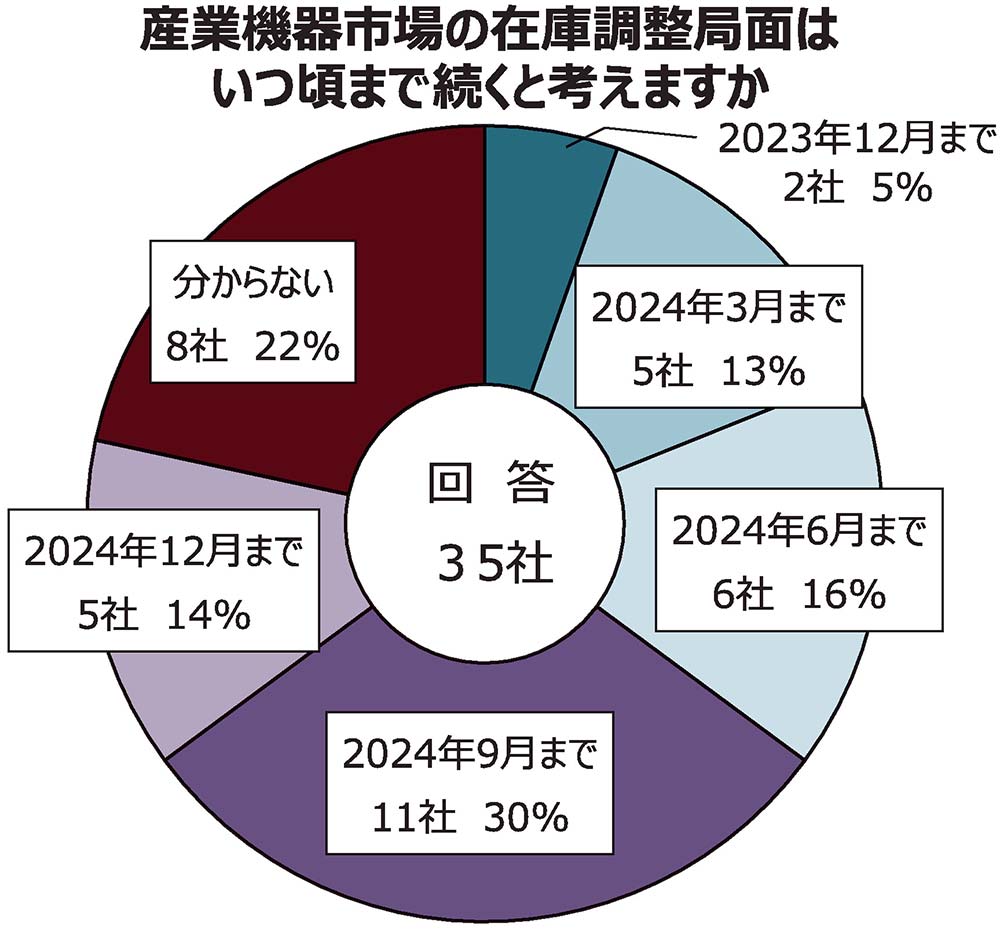

低調な推移が続く産業機器市場に関して、「産業機器市場の在庫調整局面はいつ頃まで続くと考えているか」について聞いた。

回答35社で、最も多かったのは「24年9月まで」とした11社。次いで多いのが「24年6月まで」の6社となった。一方で、「24年12月まで」と予想する企業や、「23年12月まで」という回答もあり、企業によって見方が分かれる結果となった。

部品調達解消時期、4割強が終了

「半導体など部品調達難はいつ頃まで続くと考えているか」の質問では、回答38社中、「既に終了した」が13社、「23年12月まで」が3社となっており、両社を合わせて16社と全体の4割強を占めた。24年3月までとした企業も8社みられている。

一方で、「25年以降も調達難が継続する」と予想する企業もみられた。

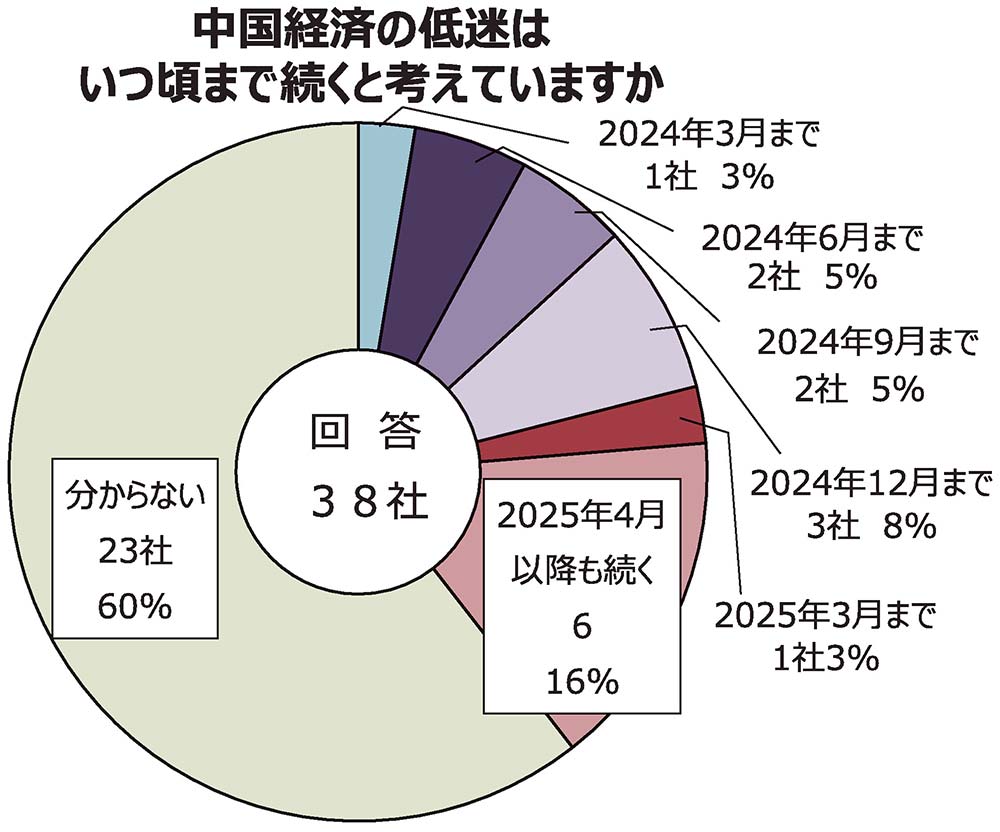

中国経済の回復時期予測 6割が「分からない」

中国経済の動向は、日本の電子部品メーカーの事業にも多大な影響を与える。各社に「中国経済の低迷はいつ頃まで続くと考えているか」を聞いたところ、回答38社中、約6割に当たる23社は「分からない」と回答した。一方、「24年前半まで」とした企業は計3社にとどまり、多くの企業は「少なくとも24年後半まで低迷時期が継続する」としている。

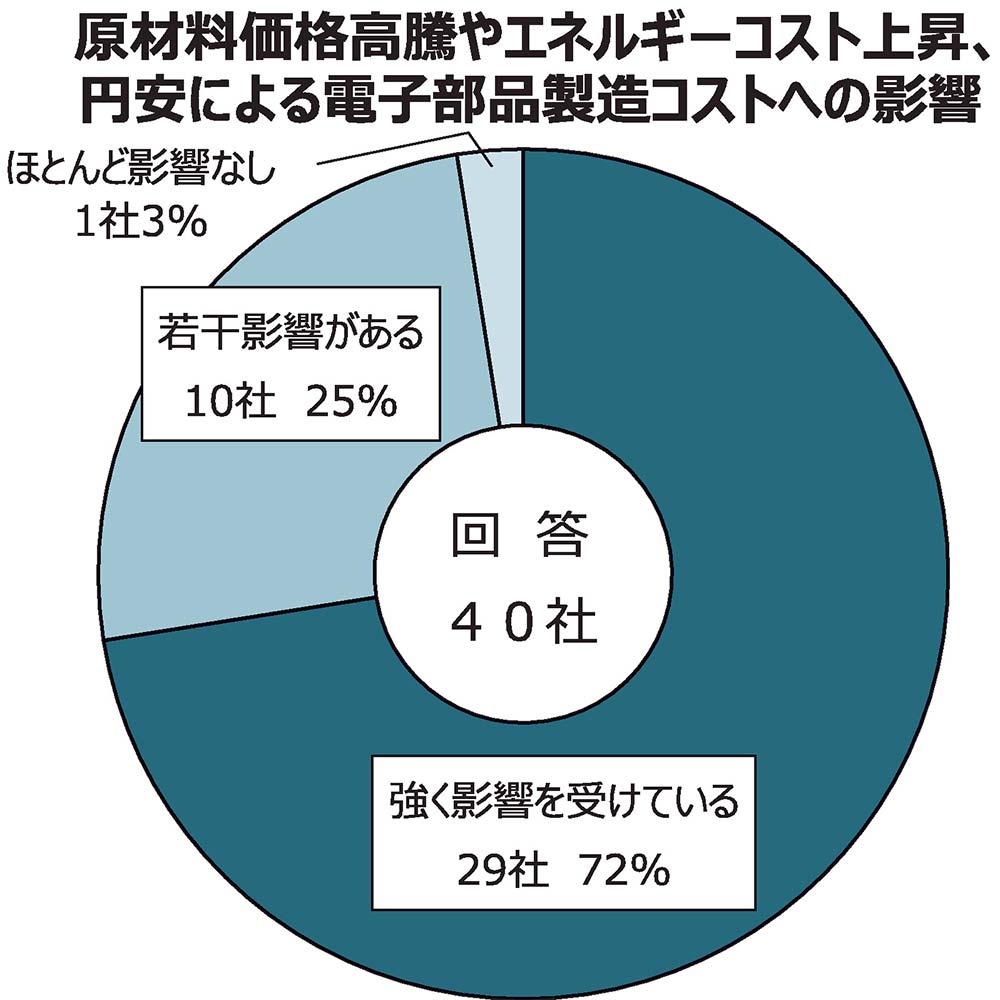

原材料価格高騰など製造コストへの影響 強く影響受ける

各社に「原材料価格の高騰やエネルギーコスト上昇、円安による電子部品製造コストへの影響」を聞いた。それによると、回答40社中、7割強の29社が「強く影響を受けている」と回答し、「若干影響がある」が10社となった。「ほとんど影響なし」は1社のみだった。

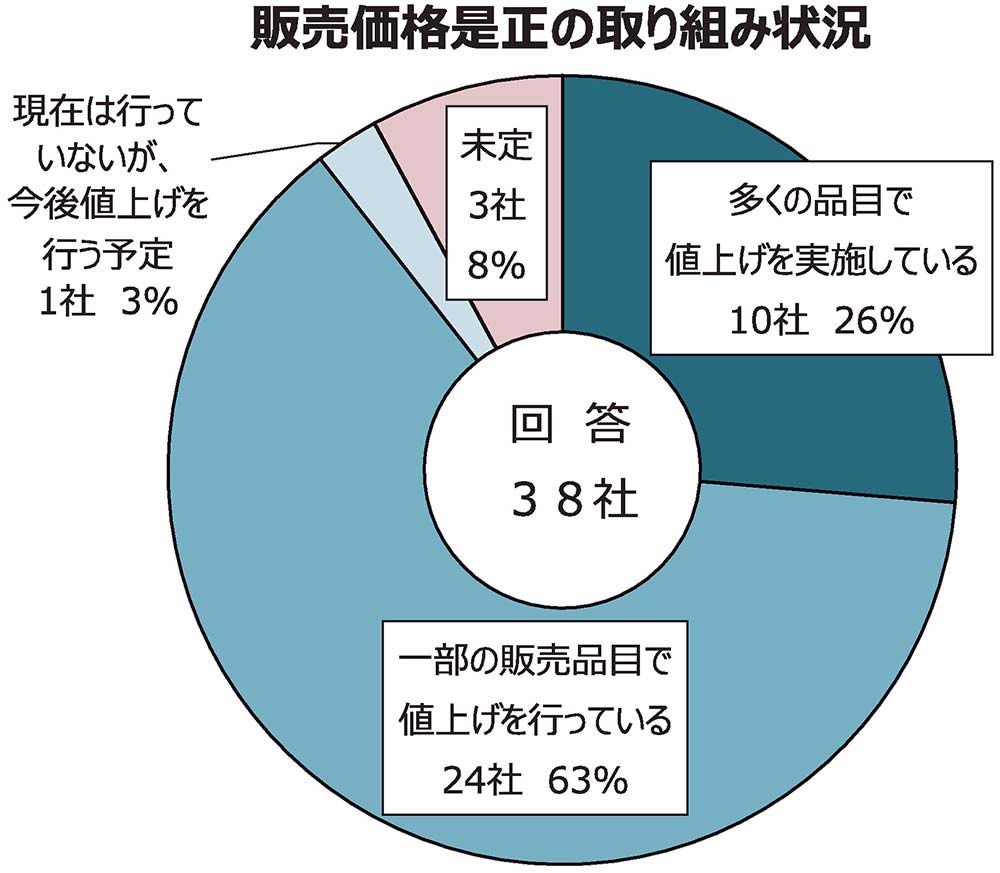

また、これらを背景とした「販売価格是正の取り組み状況」の質問では、回答38社中、「多くの販売品目で値上げを実施している」と「一部の販売品目で値上げを行っている」の回答の合計が34社と、全体の約9割に達した。「現在は行っていないが、今後値上げを行う予定」と回答した企業もみられた。

30年の電子部品けん引マーケット 次世代自動車が最多

「7年後の2030年に電子部品需要の新たなけん引役になっていると予想されるマーケット(複数回答)」について聞いた。

回答39社で最も多かったのは、「次世代自動車(EV、自動運転など)」の141ポイントで、2位以下の2倍以上のポイントとなった。2番目は「エネルギー関連」の52ポイント以下、「5G/6G関連」「AI・IoT関連」「医療・ヘルスケア」「ロボット」「DX(デジタルトランスフォーメーション)関連」「データセンター」となっている(1位=5ポイント~5位=1ポイントとして集計)。

CASEをメガトレンドとした技術革新が進む自動車は、短期・中長期の両面で、事業拡大に向けた最重要分野に位置付けている部品企業が多い。エネルギー関連も、脱炭素への重要性が増す中で、今後さまざまなイノベーションが起きることが予想されている。ロボットは、人口減少社会を支える重要な社会ツールとして、ますます役割が増していく。そして30年頃には6G(第6世代移動通信システム)市場の立ち上がりも期待されている。

このほか、「VR/AR関連」「宇宙関連」「メタバース関連機器」など、さまざまな分野が中長期での電子部品需要のけん引マーケットに想定されている。

アンケート回答企業一覧

▽I-PEX▽旭工芸▽アルプスアルパイン▽イリソ電子工業▽SMK▽NKKスイッチズ▽エレクス▽岡本無線電機▽オータックス▽岡谷電機産業▽京セラ▽ケル▽KOA▽小峰無線電機▽サガミエレク▽指月電機製作所▽スミダコーポレーション▽住友電気工業▽セイコーインスツル▽双信電機▽タムラ製作所▽ダイヤモンドエレクトリックホールディングス▽TE Connectivity▽TDK▽トーキン▽日本航空電子工業▽日本ケミコン▽日本電波工業▽ニチコン▽日本シイエムケイ▽ハーティング▽Vicor▽ヒロセ電機▽フェローテックホールディングス▽北陸電気工業▽ホシデン▽ポニー電機▽ミネベアミツミ▽村田製作所▽メイコー▽ユナイテッド・プレシジョン・テクノロジーズ▽ヨコオ▽ローム。(計43社/五十音順)