2026.07.06 【電子部品技術総合特集】電子部品メーカーに技術関連アンケート(電波新聞社まとめ) 2026年度も研究開発費積極投入

次世代自動車、DC関連を重視

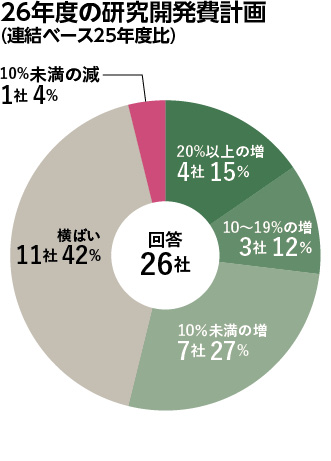

①2026年度の研究開発費計画

2026年度の電子部品メーカー各社の研究開発費計画は、多くの企業が積極的な姿勢を打ち出している。

回答26社中、5割強に当たる14社が25年度実績比で「増」と回答し、そのうち7社は「2桁以上の増」とした。最も多かったのは「横ばい」の11社だが、「減」と答えた企業は1社にとどまった。

電子部品各社の研究開発費は、ここ数年、高水準で推移している。地政学リスクの高止まりや地域紛争の増大、米中摩擦の長期化、世界的な高インフレなどにより社会全体の不確実性が増す中でも、各社は中長期の視点で研究開発への積極的な資金投入を進める。

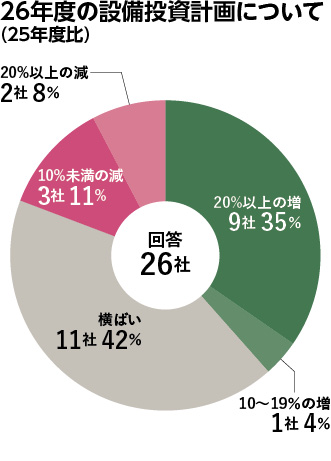

②2026年度の設備投資計画

26年度の設備投資計画について聞いた。回答26社中、約4割の計10社が「増」と回答し、うち9社は「20%以上の増」と答えた。最も多かったのは「横ばい」の11社。「減」と答えた企業も計5社あったが、全体では積極姿勢が目立つ。

電子部品各社の設備投資は、20年から21年にかけてコロナ禍で不要不急の投資を先送りする動きが見られた。その後は部品ユーザーによるBCP(事業継続計画)在庫の積み増しもあり、部品需要が急増。部品各社の増産投資が活発化した。25年度は、米国のトランプ関税発表の影響で、さまざまな業種で設備投資の一部先送りなどの動きが見られた一方、AI(人工知能)需要が急増し、部品各社の設備投資は活発だった。

26年度も、好調なAI関連需要を背景に、電子部品の増産に向けた積極的な投資が計画されており、国内外での新工場建設や既存工場拡張などの発表が相次いでいる。一方、車載市場向けの売上比率が高い企業では、日系や欧米系自動車メーカーのBEV(バッテリーEV)投資縮小、開発プロジェクトの延期・変更などが自社の設備投資計画に影響を与えているケースも見られる。

このほか、業務効率向上や人手不足に対応するため、DX(デジタルトランスフォーメーション)投資の増額を計画する企業も多い。

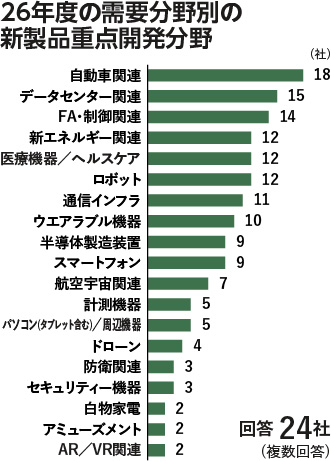

③2026年度の需要分野別の新製品重点開発分野

26年度の新製品開発の重点分野(複数回答)を聞いた。最も多かったのは、1年前に実施したアンケートと同様に「自動車関連」の18社。次いで「データセンター関連」が15社、「FA・制御関連」が14社となった。4番目は「新エネルギー関連」「医療機器/ヘルスケア」「ロボット」がそれぞれ12社で並んだ。

電子化、電動化が進む自動車は、多くの部品メーカーが最重点分野の一つに位置付けている。自動車は開発期間が長く、足の長い市場という特徴がある。各社は、29年や30年などのモデルイヤー車をターゲットに、自動車の技術進化を支える技術開発に今後も積極的に取り組む。

データセンター(DC)は、生成AIの広がりが急激な需要増と技術革新を促している。今後もGPU(画像処理半導体)の性能向上により、AIサーバー/DCは急速な技術進化が見込まれている。電子部品各社は次世代DCに照準を合わせた積極的な技術開発を進める。

FA・制御関連は、23年度から24年度にかけて市場での在庫調整長期化により厳しい状況が続いたが、25年秋ごろから需要が反転し、直近でも市場は好調に推移している。FA・制御関連の需要は、労働人口不足への対応や働き方改革などを背景にした世界的な自動化ニーズの高まりにより、今後も中長期で高い成長が期待されている。

新エネルギー関連は、脱炭素要求の強まりにより、一段と重要性が増している。医療機器/ヘルスケアは、IT・エレクトロニクス技術との融合による技術革新が期待される。ロボットは、自動化・省人化ニーズの強まりから、産業用ロボット、サービスロボットともに、今後極めて高い成長が期待される。

このほか、通信インフラ、ウエアラブル機器、半導体製造装置、スマートフォン、航空宇宙関連、計測機器、ドローンなど幅広い分野が重点開発分野に挙がった。

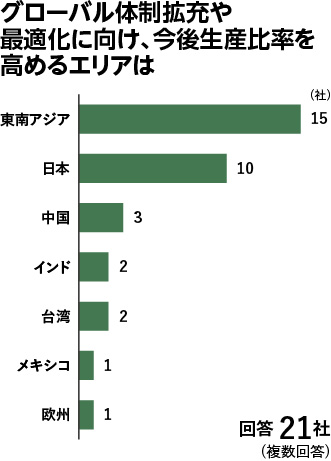

④グローバル体制拡充や最適化に向け、今後生産比率を高めるエリア

電子部品企業には、顧客満足度向上や受注競争力向上を図り、グローバル事業を拡大していくため、常に最適なサプライチェーンの構築が求められている。

「今後、グローバルで生産比率を高めるエリア」(複数回答)を聞いた。回答21社で、最も多かったのは東南アジアの15社。次いで日本の10社、中国の3社となった。

かつての日本の電子部品メーカーは、グローバル生産供給の中核を中国に置く企業が多かった。だが、2010年代半ば以降、「チャイナリスク」の観点から、グローバル生産供給機能のASEANシフトを進める企業が増加。その後の米中摩擦激化の影響もあり、現在も生産のASEANシフトが続いている。

同時に、BCPの観点から、地産地消に対応するため、近年は日本国内の工場への再投資を進める企業も増えている。国内での本格的な新工場建設などの発表も相次ぐ。

一方、中国についても、中国国内市場向けの供給拠点として、中国工場を重視する姿勢に変化はない。特に、現在の中国は、米国と並び「新たなイノベーションの代表的な創出地」とも位置付けられている。日系部品各社は有力な中国系完成品メーカーに対し、近場でサポートすることで、新たな需要の発掘を目指している。

このほか、インド、台湾など多様な地域での生産比率拡大が志向されている。

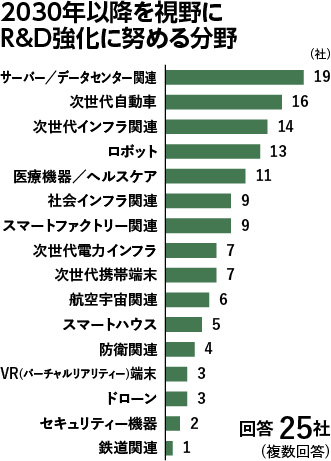

⑤2030年以降を視野にR&D強化に努める分野

各社に「2030年以降を視野にR&D強化に努める分野」(複数回答)を聞いた。

回答25社で最も多かったのは「サーバー/データセンター関連」の19社。以下、「次世代自動車」「次世代インフラ関連」「ロボット」「医療機器/ヘルスケア」の順となった。

サーバー/データセンター関連は、1年前に実施したアンケートでは4番目にランクされていた。この1年で、各社にとっての重要度が大きく増した結果となった。

次世代自動車も、今後の電子部品市場の成長を支える最重要分野の一つとして多くの企業が認識し、中長期視点でのR&Dを強化している。次世代インフラ関連では、30年ごろの立ち上がりが期待される6G通信に照準を合わせた次世代通信インフラ関連の技術開発が重視されている。社会インフラについても、下水道や橋きょう梁りょうなどの老朽化対策が急務となっており、これらに対応するソリューションが求められる。

このほか、スマートファクトリー関連、次世代電力インフラ、次世代携帯端末、航空宇宙関連など、多様な分野が中長期の重点分野に挙がった。

アンケート回答企業一覧(27社・五十音順)

▽旭工芸▽アルプスアルパイン▽NKKスイッチズ▽オータックス▽岡本無線電機▽岡谷電機産業▽釜屋電機▽キムラ電機▽京セラ▽ケル▽双信電機▽太陽誘電▽タムラ製作所▽ツバメ無線▽トーキン▽ニチコン▽日本ケミコン▽日本航空電子工業▽日本シイエムケイ▽日本電波工業▽ヒロセ電機▽北陸電気工業▽ホシデン▽ポニー電機▽ミネベアミツミ▽山一電機▽ヨコオ

![【ものづくりワールド[東京]特集】RX Japan、ものづくり展第38回ものづくりワールド[東京] フィジカルAI展を初開催 東京ビッグサイトに2000社](https://dempa-digital.com/wp-content/uploads/2026/06/260629_07_hidari_doukou-375x250.jpg)