2021.05.26 【次世代自動車用部品特集】CASEなどメガトレンド

電子部品メーカー各社は、次世代の自動車開発に照準を合わせたR&Dを活発化させている。現在の自動車市場は、「CASE」「MaaS(モビリティー・アズ・ア・サービス)」などをメガトレンドとした技術潮流・市場潮流の変化により、「100年に一度の大変革期」とされ、IT・エレクトロニクス技術の重要性が一段と強まっている。特に2020年後半以降は、世界的な電動車シフト加速の動きが鮮明化している。電子部品各社は、ADAS/自動運転化やEV化などの車の技術革新をビジネスチャンスと捉え、将来ニーズを先取りした先行開発を進めることで、今後も車載用電子部品ビジネスの高い成長を目指す。

自動車市場は、電子部品産業の中長期の成長をけん引する最重要分野の一つ。車の世界生産台数は、乗用車と商用車を合わせ、2010年代後半には年間9000万台超まで拡大した。

20年に関しては、新型コロナウイルス感染症拡大が自動車マーケットに大きな影響を与え、春ごろの段階では、20年の世界の自動車販売台数は7000万台程度まで落ち込むことも想定された。しかしながら、5月ごろから中国市場がいち早く回復。米国市場も7月ごろから回復に転じ、秋以降も当初の予測を上回るペースで世界の自動車市場の回復が進んだ。その結果、20年の世界の自動車販売台数は7600万台から7800万台程度の水準に達したとみられる。

世界の自動車の生産販売台数は21年1~3月も好調に推移した。足元では、世界的な半導体不足が自動車生産に一部、影響を及ぼしているが、21年トータルでは着実な成長が予想されている。世界の新車販売台数が18年ごろの水準に完全に戻るには数年かかるとも指摘されているが、コロナ収束に合わせ、21年からは中長期的な成長軌道への回帰が期待されている。

「CASE(コネクテッド、オートノマス、シェアード&サービス、エレクトリック)」は、今後のモビリティー革命をけん引する四つのメガトレンド。これらにより、カーエレクトロニクス技術は大きく変貌し、中長期で市場を大きく押し上げていくことが予測されている。電子部品各社は、これらの変化に対応するための技術戦略やマーケティング戦略に努めている。

レベル3リリース

特に「オートノマス」では、自動運転車/完全自動運転車の実現に向けた技術開発が国内外で活発化している。今年3月には、ホンダが世界初となる「自動走行レベル3」の自動運転システムを搭載した市販車種を発表した。今後もさまざまなメーカーが、レベル3相当の自動運転車をリリースすることが予想される。自動車産業の技術革新に合わせ、本格的な自動運転を見据えた各国での法整備も進みつつある。電子部品各社は、これらに対応するため、高性能なセンサーや通信デバイス、車載高速伝送用部品などの開発を加速させている。

「コネクテッド」では、高速伝送対応や通信品質の向上に向けた電子部品・モジュール開発が活発。「エレクトリック」では、EVなどの環境対応車向けに、大電流・高耐圧部品の開発や次世代パワー半導体関連部品などの開発が進展。「シェアード&サービス」では、MaaS関連市場に向けた新たなビジネスモデル構築などの動きが見られている。

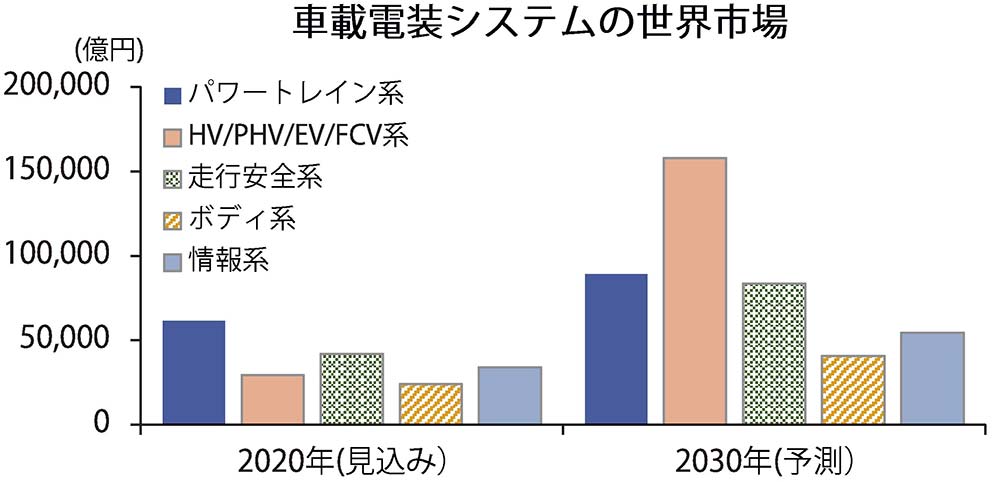

車載用電子部品の市場は、車の高機能化やEV/HEV化の進展を背景に、車の生産台数の伸びを上回る成長が毎年続いている。

特に、ADAS/自動運転のキーデバイスであるセンサーや通信系デバイス、撮像系デバイス、EV/PHV向けパワーデバイスなどは、車の技術進化とともに高い成長を遂げている。さらに、20年代半ばごろからは、車載5G(第5世代高速通信規格)関連需要も本格的に立ち上がる見通し。

20年前半は、新型コロナウイルス感染拡大に伴う各国でのロックダウンなどがあり、自動車生産は一時、大きく停滞したが、その間も自動車メーカー各社の次世代自動車の開発業務は継続し、今年もより高性能な新型車の発表が相次ぐことが予想されている。

サポート体制強化

電子部品メーカー各社は、自動車業界の地産地消要求の強まりに対応するため、生産・供給体制や技術サポート体制の強化に力を注いでいる。各社は、日米欧をはじめとする主要自動車メーカーやティア1に対し、顧客の近場での供給や技術サポートのための体制構築を進めることで、顧客満足度の向上や事業のスピードアップを目指す。

同時に、米中摩擦長期化や新型コロナ関連でのリスク等も踏まえたサプライチェーン再構築や、生産拠点のグローバルでの複線化なども重視されている。

各社は、需要増大に合わせた積極的な増産投資を進めるとともに、生産効率向上や設備の最適化等による収益性の改善を目指す。