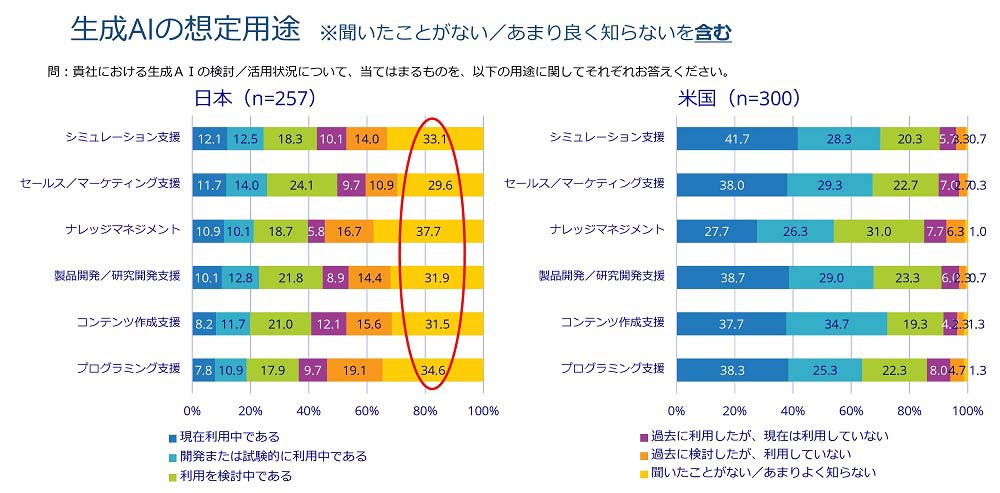

2024.03.12 インボイス制度でデジタル化後退の恐れ コンカーが経費担当者に調査、「要件緩和すべき」と提言

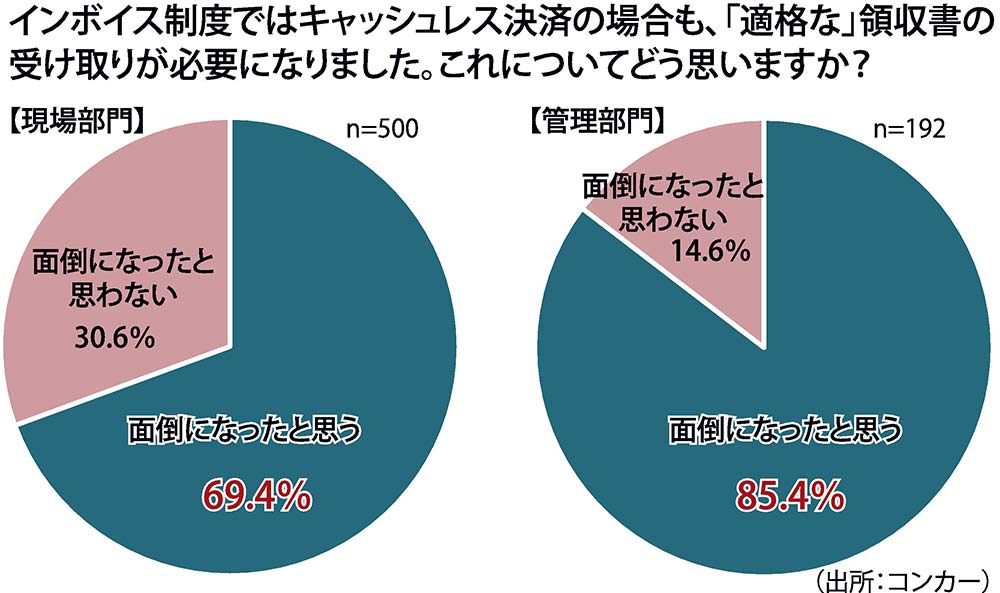

インボイス制度で再び領収書受け取りが必要に(出所:コンカー)

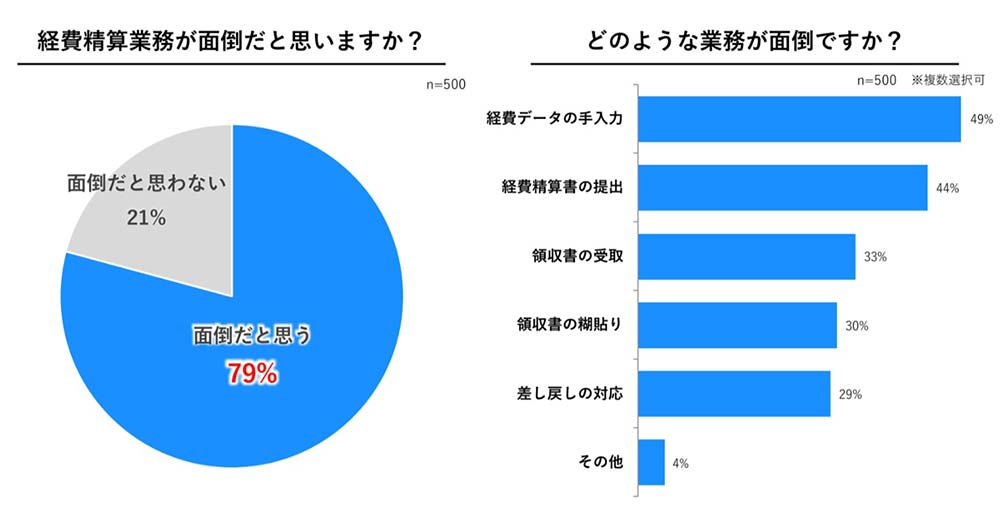

経費精算業務に関する調査(出所:コンカー)

経費精算業務に関する調査(出所:コンカー)

インボイス制度の導入によって経費精算業務のデジタル化が後退の恐れも――。こんな実態が、出張・経費管理クラウドを手がけるコンカーの調査で分かった。同社はインボイス制度の要件緩和を訴え「『出張旅費等特例』の範囲を拡大し、キャッシュレス決済を利用した経費精算の場合は適格な領収書の受け取りを不要にすべき」と提言している。

調査は昨年12月、従業員100人以上の企業に勤務する経費管理者、経費申請者を対象に、インボイス制度開始後の経費精算についてオンラインで尋ねた。

結果によると、経費管理者の85・4%経費申請者の69・4%が、キャッシュレス決済の利用によって軽減された経費精算業務の負荷がインボイス制度開始後に再び増加したと回答した。

インボイス制度による経費精算業務の負担を年間人件費に換算すると、約1兆4045億円に上るという。同社は「これは制度開始前には発生しなかった費用。日本企業の生産性に甚大な影響を及ぼしている」と強調した。

インボイス制度による経費精算業務負荷を軽減するには、キャッシュレス決済時に連携される明細データに、インボイス制度に必要な事業者登録番号などの情報を追加する仕組みが必要になる。ただ、経費精算で最も使われているキャッシュレス決済方法であるクレジットカード決済では、明細データに必要情報を追加するためには全国約759万の加盟店の決済端末や、決済ネットワーク、カード会社などの改修が必要になり、膨大なコストと時間を要するため実現困難なのが現状だ。

そこでコンカーが目を付けたのがインボイス制度の出張旅費等特例。消費税法の観点では旅費に限り適格な領収書が未受領であっても仕入税額控除対象にでき、適格な領収書の受け取りを不要にすることができるという。

こうした状況を踏まえ、同社は「出張旅費等特例を、旅費を含む全ての立替経費に拡大し、法人税法と同様にキャッシュレス決済時には適格な領収書を不要にすべき」と指摘。また、現状では特例の対象外となっている会社決済型コーポレートカードで支払った経費も特例の対象とするよう訴えた。

橋本祥生社長は「提言は、インボイス制度を否定するものではなく、電子帳簿保存法改正によってインボイス制度開始前には実現していた経費精算業務のデジタル化・効率化の原状復帰を目指すもの」と説明。その上で「人手不足の中、経費精算のような付加価値を産まない業務の削減は早急に取り組むべき重要な課題。日本の競争力強化、生産性向上のため要件緩和の実現を目指し関係各所との対話を進めていく」と述べた。