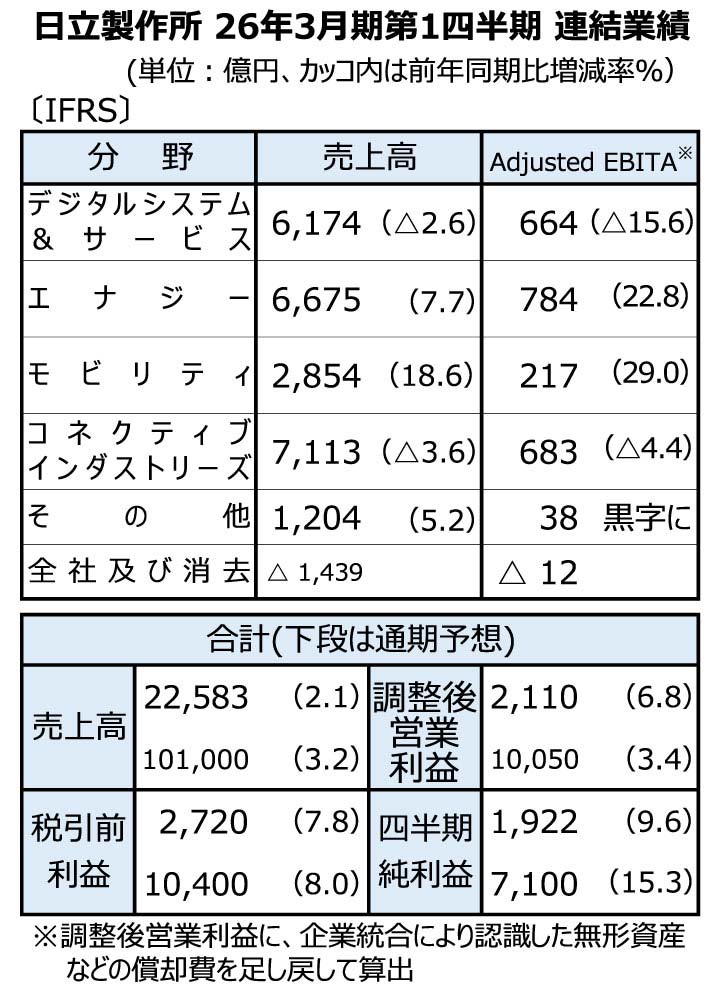

2025.07.31 日立製作所の4~6月連結 パワーグリッドなど好調で増収増益

日立製作所が7月31日発表した2026年3月期第1四半期(25年4~6月)連結決算は、米国関税の一部影響が出たものの、パワーグリッドや鉄道が好調に推移し増収増益だった。調整後EBITA(調整後営業利益+買収に伴う無形資産償却費+持ち分法損益)とコアフリーキャッシュフローは過去最高を達成した。

米国関税影響は、調整後EBITAで25億円、当期利益で40億円を織り込んだ。デジタル関連で米国顧客の投資抑制が発生したが日立エナジーを中心に価格転嫁などの対策で直接影響を抑えた。通期では調整後EBITAで約300億円、当期利益で約350億円の影響を見込む。

事業別にはエナジーのパワーグリッド事業が送電網設備の更新や再生エネルギー電源接続の需要が好調に推移。モビリティーの鉄道事業は鉄道信号事業の買収などもあり拡大した。両事業とも計画を上回り通期の調整後EBITAを上方修正した。

一方、デジタルシステム&サービス(DSS)事業は、国内のデジタルトランスフォーメーション(DX)やグリーントランスフォーメーション(GX)の勢いが継続し伸びたが、米関税による欧米顧客の投資抑制の影響を受けた。社会インフラなどのコネクティブインダストリーズは中国での昇降機の新規需要減が響いた。

地域別は中国が苦戦したが欧州が前年同期比17%増と大きく伸びた。注力しているデジタル事業「ルマーダ」はエナジーを中心に拡大。各事業領域でデジタル化の投資が旺盛で順調に伸ばした。

通期業績見通しは変更しない。今回、調整後EBITAで事業悪化リスクを約200億円織り込んだ。同日会見した加藤知巳執行役専務CFOは「経営環境に不透明さはあるがDX/GX需要は中長期で変わらず、エナジー、DSS、モビリティーの拡大で増収増益を目指す」と述べた。