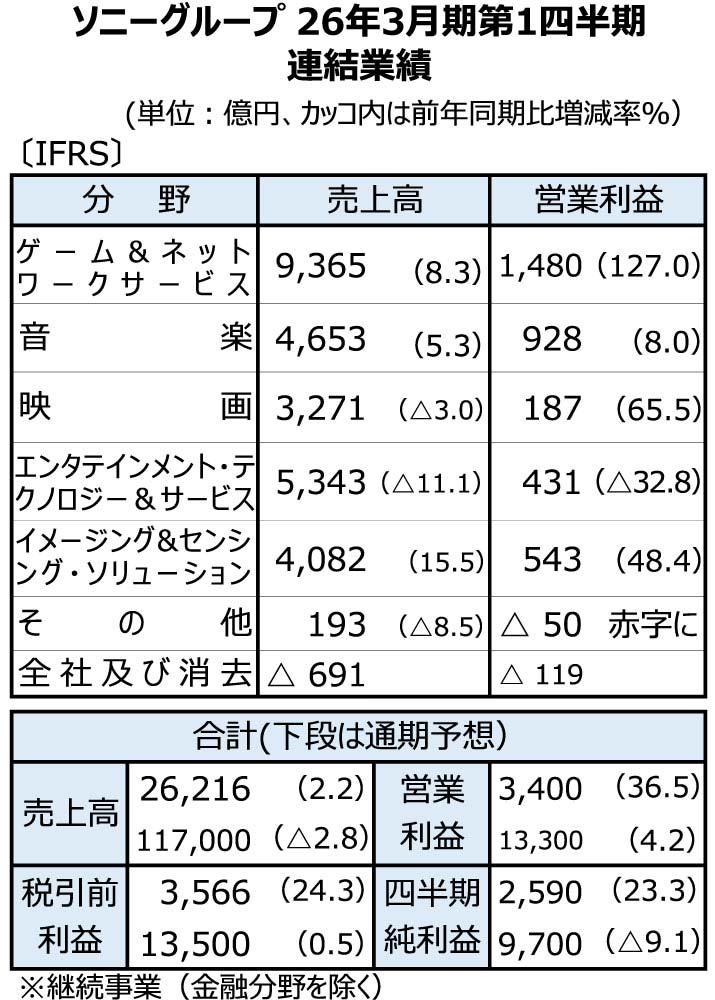

2025.08.07 ソニーGの4~6月連結 ゲームなど好調で営業益過去最高

ソニーグループの2026年3月期第1四半期(25年4~6月)連結決算は、ゲームや音楽、イメージセンサーが好調に推移し、前年同期比2.2%増収、営業利益は同36.5%増となり、第1四半期では過去最高を更新した。最終利益も同23.3%増だった。今年10月に金融子会社を上場するため、今決算は金融を除く継続事業で発表した。

米国関税政策の影響は、ゲームとエレクトロニクス関連で計約100億円あったが、イメージセンサーは影響を受けなかった。

事業別には、ゲームは自社制作以外(サードパーティー)ソフトやネットワークサービスなどが好調で増収増益となり、四半期実績で過去最高を更新。通期営業利益見通しも上方修正した。音楽はストリーミングやモバイル向けゲームアプリが伸び、増収増益だった。

映画はテレビ番組制作の納入作品数が増えたがテレビ番組制作のカタログ作品からのライセンス収入が減少し、減収増益に。ただドルベースでは増収増益だった。テレビやデジタルカメラなどのエレクトロニクスはテレビの販売台数減と為替の影響で減収減益となった。会見した陶琳執行役CFO(最高財務責任者)は「テレビで他社の価格攻勢があったが、そのほか主力製品は想定通りに推移した」と述べた。カメラ関連は中国の補助金施策が追い風になった。

イメージセンサーは為替の影響を受けたがモバイル向けとデジタルカメラ向けの出荷増で増収増益だった。モバイル向けが数量増もあり堅調だが、米関税政策で発注が前倒しになっている可能性もあり出荷見通しは据え置いた。「大判化で為替影響を吸収していく」(陶CFO)計画だ。

通期連結業績見通しは、営業利益で500億円、税引き前利益で700億円、最終利益で400億円、それぞれ上方修正した。米関税政策の影響額を期初の1000億円から700億円に修正。陶CFOは「第2四半期以降は、追加関税など事業環境の不確実性が顕在化するため複数のシナリオで注意深くみていく」と見通しを示した。