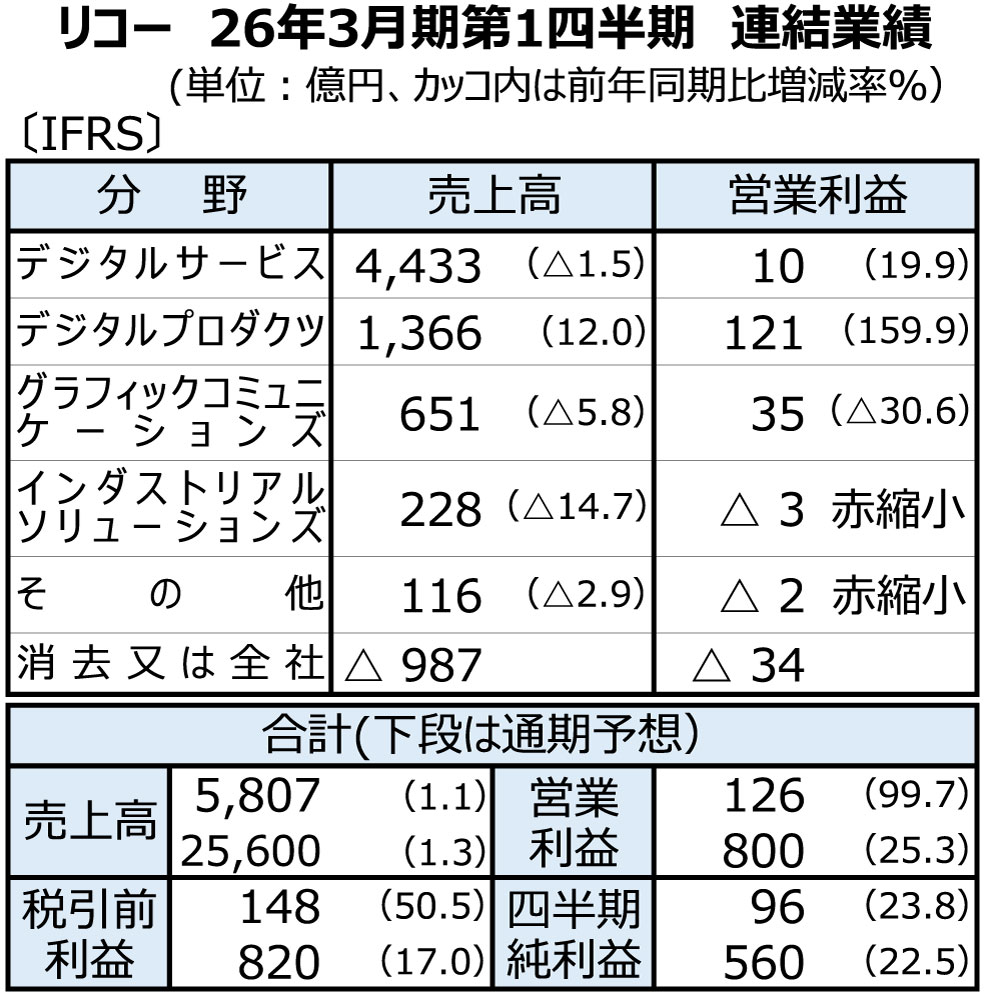

2025.08.07 リコーの4~6月連結 営業利益2倍

リコーの2026年3月期第1四半期(25年4~6月)連結決算は、売上高が前年同期比1・1%増の5807億9800万円、営業利益同99・7%増の126億4200万円、当期利益同23・8%増の96億5500万円だった。収益面では、米国関税政策に対応した生産の前倒し、東芝テックとの生産の合弁会社のエトリアを含むコストダウンが進捗(しんちょく)、利益をけん引した。

売上高は、為替影響を除くと同4・4%の増加となる。オフィスプリンティング事業は、主に海外でノンハードの売り上げが減少したが、エトリアの貢献およびオフィスサービス事業の成長もあり、増収となった。

地域別では、国内はオフィスサービス事業を中心に売り上げが増加した。セキュリティーや働き方改革関連のサービスに加え、パソコン(PC)の買い替えに伴う導入・運用保守サービス、ITサービスなどが伸長した。

海外では、米州でオフィスプリンティング事業のノンハードを中心に売り上げが減少した。

セグメント別では、リコーデジタルサービスのオフィスプリンティングは、ハードが日本は台数が増加し計画値を上回ったが、ノンハードは欧州が弱含みとなった。オフィスサービスは、日本でPCのリプレース商談が好調に推移した。

リコーデジタルプロダクツは、米国関税政策での生産の前倒し、エトリアを含むコストダウン、PFUのスキャナー関連なども順調に推移し、大幅な増益となった。

リコーグラフィックコミュニケーションズは、商用印刷が欧州や日本は堅調に推移したものの、米州が関税政策の影響を受け伸び悩んだ。

通期連結業績見通しは据え置いた。売上高は前期比1・3%増の2兆2560億円、営業利益は同25・3%増の800億円を計画する。米国関税政策の影響は、価格対応および需要減を想定して織り込んだ。