2026.02.04 エプソン、25年4~12月期は増収減益 通期は売り上げ、利益とも上方修正

セイコーエプソンの2026年3月期第3四半期(2025年4~12月)の連結業績は、売上収益は前年同期比2.0%増の1兆438億円となった。事業利益は、ビジュアルコミュニケーション事業の減収影響に加え、米国関税コスト増の影響を受け、前年同期比13.7%減の638億円、営業利益も同7.1%減の584億円、税引き前利益は同12.6%減の587億円となった。

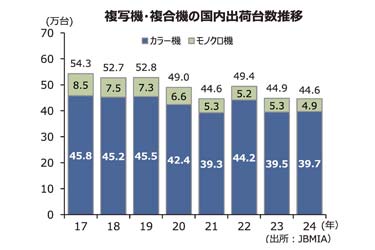

プリンティングソリューションズ事業セグメントの売上収益は、同3.2%増の7553億円。オフィス・ホームプリンティング事業は、軟調な中国市場の影響を受けながらも、堅調な販売を維持しており、為替のプラス影響もあって前年同期並み。大容量インクタンクモデル本体の販売数量は、西欧のほか、アジアや南米、欧州の新興国を中心に増加した。オフィス共有IJP(インクジェットプリンター)は、日本国内や北米、新興国での拡販が進展した。

商業・産業プリンティング事業は、IJPの完成品ビジネスが新製品投入効果などにより、サイネージ向けなどで売り上げが伸長した。2024年12月に買収したFieryが売り上げ、利益に貢献した。

ビジュアルコミュニケーション事業セグメントの売上収益は、欧米を中心とした教育需要の落ち込み、中国市場の低迷などで、前年同期比13.6%減の1374億円、マニュファクチャリング事業関連・ウエアブル事業セグメントの売上収益は、マイクロデバイスを中心に売り上げを伸ばし、同14.7%増の1538億円となった。

通期連結業績予想は、オフィス・ホームプリンティング事業などでの売り上げ増や円安に伴う為替のプラス影響を踏まえ、前回予想に対し200億円増の1兆3900億円に上方修正した。利益は、為替動向を織り込み、営業利益、税引き前利益を上方修正、当期利益は据え置いた。