2025.09.19 【電子部品メーカー/商社 ASEAN拠点特集】米国相互関税の動向 直接的な影響は比較的軽微

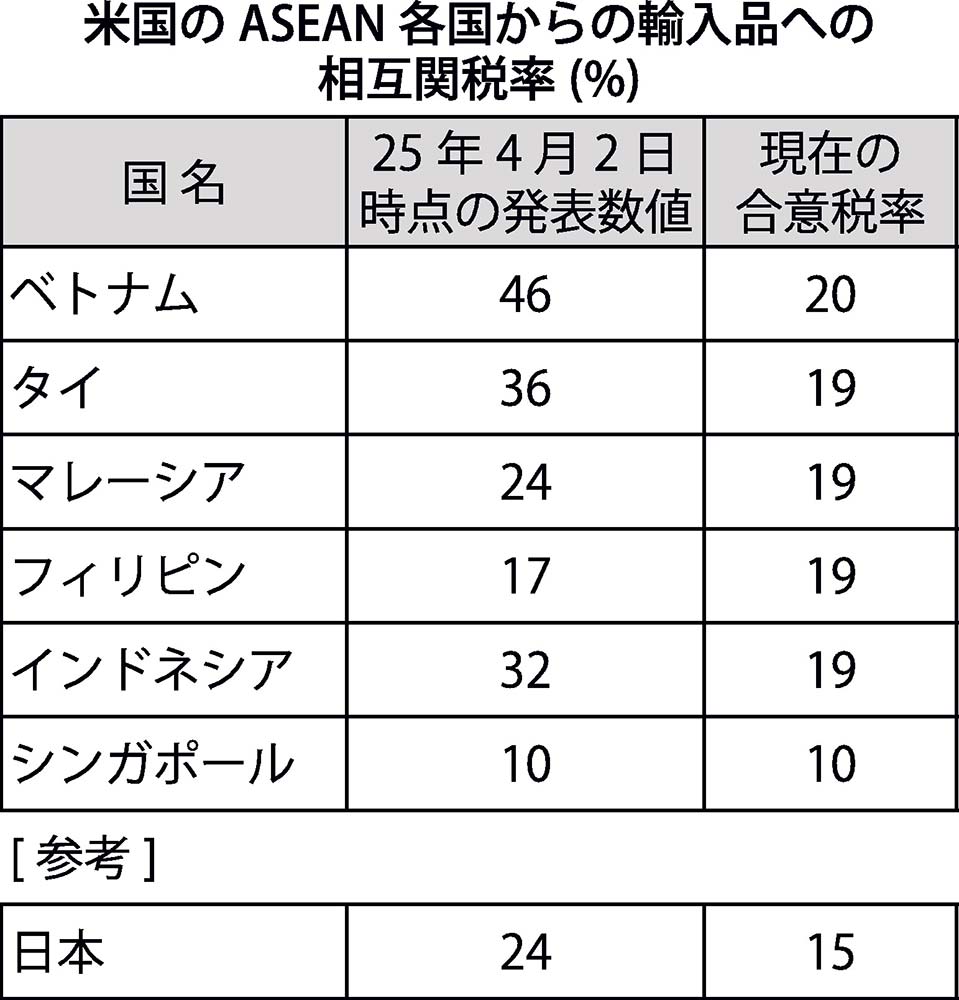

米国の第2次トランプ政権が打ち出した「相互関税」政策により、ASEAN各国から米国に輸入される製品に対しても高関税が課されることになった。ASEAN主要国の関税率は最終的に多くの国が19%から20%で決着したため、今年4月2日(米国時間)に米トランプ大統領が公表した関税率からは大幅に引き下げられた国が多いが、従来の関税率との比較では大幅に上昇したことは間違いなく、今後の事業活動への影響が懸念されている。

ASEAN主要国の米国政府との関税交渉は、多くの国が今年7月から8月初めにかけて決着した。関税率が最低水準の10%で決着したシンガポールを除くと、ベトナムが20%、フィリピンが19%、インドネシアが19%でそれぞれ今年7月に合意に達し、タイとマレーシアはそれぞれ8月1日に19%で決着した。

4月2日時点でトランプ大統領が提示したASEAN各国への相互関税率は、ベトナムが46%、タイが36%、インドネシアが32%、マレーシアが24%、フィリピンが17%だったため、フィリピンを除き、それぞれ関税率は引き下げられた。また、米国が貿易黒字を計上しているシンガポールは、当初の予定通り10%での決着となっている。

ASEAN主要国の中には、ベトナムなどGDPに占める海外輸出比率や米国向け輸出依存度が極めて高い国もあるため、今年4月にトランプ大統領が相互関税比率を発表した際には、日本以上に衝撃を持って受け止められていた。だが、その後の関税交渉の進展により多くの国で相互関税率が低下したため、現状では比較的前向きに捉えられているとみられる。

一方、現状では米相互関税政策に伴うASEANのエレクトロニクス産業への大きな影響はみられていない。ASEAN進出の日系電子部品メーカー工場でも、相互関税導入に伴う受注キャンセルや、顧客のグローバルサプライチェーン変更などの話は少なく、逆に、「関税交渉が決着したことにより、これまで先送りされていた新たな設備投資などが動き出しつつある」という指摘もある。

多くの日系部品メーカーのASEAN地区工場は、最近はグローバル製造供給拠点としての位置付けが強まっているため、仕向け先も、ASEAN域内をはじめ、日本、欧州、メキシコ、中近東、インド、アフリカなど多岐にわたっており、米国に直接輸出される製品の比率は限定的で、「相互関税による直接的な影響は比較的軽微」という企業が多い。

半面、米関税問題が世界経済を失速させ、電子機器や自動化などの需要そのものが減少するという「間接的影響」については、現状では不透明な状況となっている。

このほか、米国政府による対中追加関税が中国企業の米国向け輸出を大幅に減少させ、その結果、中国企業が在庫を解消するために米国以外の市場での価格攻勢を一段と強めることになり、業界の混乱を招く恐れがあるとの懸念も一部で指摘されている。

そうしたなかでも、日本の電子部品企業の基本的なASEAN投資戦略には大きな変化はみられていない。各社は今後もASEANをグローバル製造における中核エリアに位置付け、積極的な製販技体制拡充に取り組むことで、中長期のビジネス拡大を推進する。