2026.01.20 25年の中国車載電池市場、CATLがシェア43%でトップ

CATLは25年の中国車載電池市場で43%のシェアを占め、断然トップ

CATLは25年の中国車載電池市場で43%のシェアを占め、断然トップ

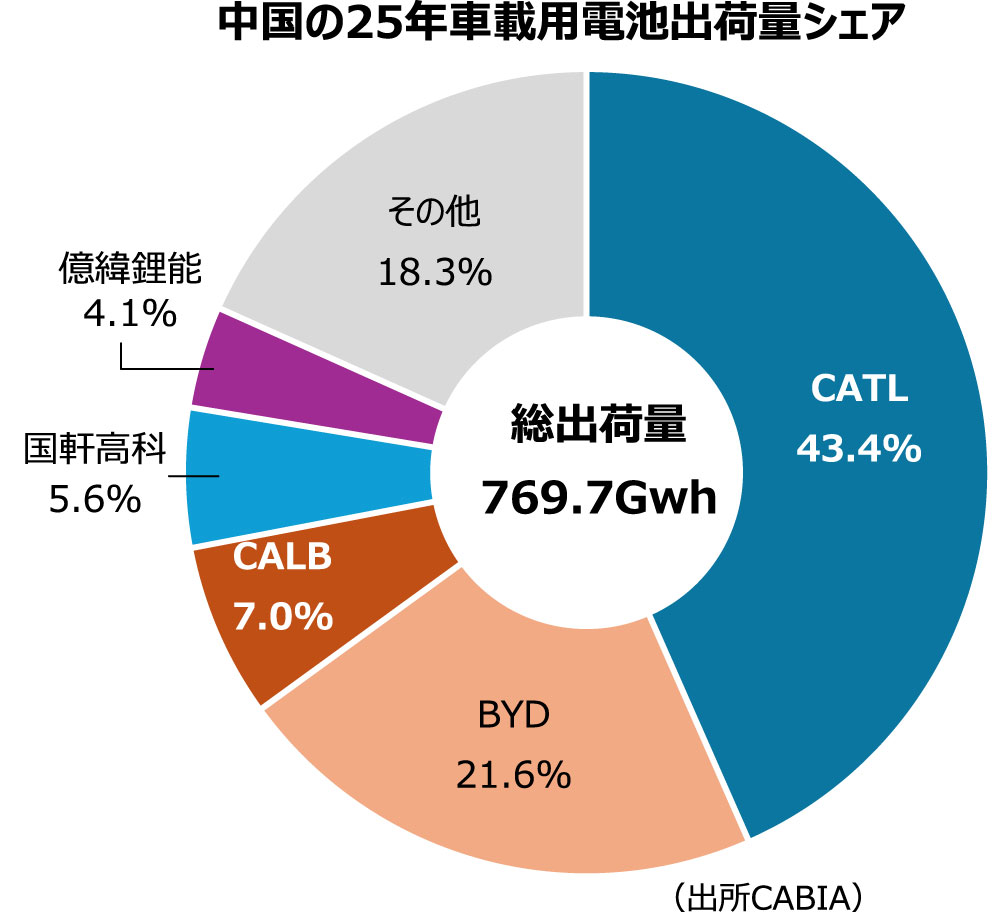

中国の車載用電池業界団体CABIA(中国汽車動力電池産業創新連盟)がまとめた2025年の車載電池総出荷量は769.7GWhとなり、前年より40.4%増加した。CABIAの算出による総出荷量は、中国国内の新エネルギー車(NEV)に搭載された電力量の合計。

CABIAによると、主な内訳は、LFP(リン酸鉄リチウム)電池が625.3GWh、三つの元素を正極材に使う三元系(NCM/NCA)電池が144.1GWh。構成比は81%と19%になり、LFP電池が前年の28.3%から大きく伸ばした。

LFP電池は、高価なニッケルやコバルトが不要で、原材料の価格変動が少ない。さらに中国市場で電気自動車(EV)の低価格化が進み、LFP電池が低コスト車に採用されるケースが増えている。

こうした動きも、LFP電池の圧倒的な伸びの要因になっているようだ。CABIAは、エネルギー密度が低い上、急速充電性能に劣るといったLFP電池の弱点が解消されつつある点も大きい、と分析している。

出荷量で25年のメーカー別車載電池シェアをみると、CATL(寧徳新時代能源)が前年比微減ながら、43.4%のシェアを占めて首位となった。同社の25年出荷量は333.57GWhで、2位のBYD(比亜迪)が21.6%のシェアとなり、165.77GWhの出荷量。中国の車載電池市場では、2桁のシェアを持つ上位2社の合計で64%を占めている。

上位2社のシェアが微減となる一方、3位のCALB(中創新航科技)以下のシェアは微増となっている。4位の国軒高科(Gotion High-Tech)、5位の億緯鋰能も上位5社となるが、こうした3位以下はシェアを引き上げている。

正極材別を見ると、LFP市場で、CATLが231.9GWhの出荷量となり、37.1%のシェア。2位のBYDは出荷量が165.7GWhで、シェアが26.5%。 フォルクスワーゲン(VW)が資本参加している国軒高科は3位で、42.9GWhの出荷量となり、シェアが6.9%となっている。

三元系電池では、全体で144.1GWhの出荷量のうち、CATLが70.9%のシェアでトップとなり、出荷量が101.6GWh。二番手以降は、シェアが1桁という現状だ。それでも韓国系のLG エナジーソリューションは、13.75GWhで9.6%のシェアを獲得し、2位につけた。CALBは3位で12.73GWhの出荷量だった。