2025.11.10 オムロンが新中期ロードマップ、デバイス事業の競争力強化を軸足に 成長投資8000億円

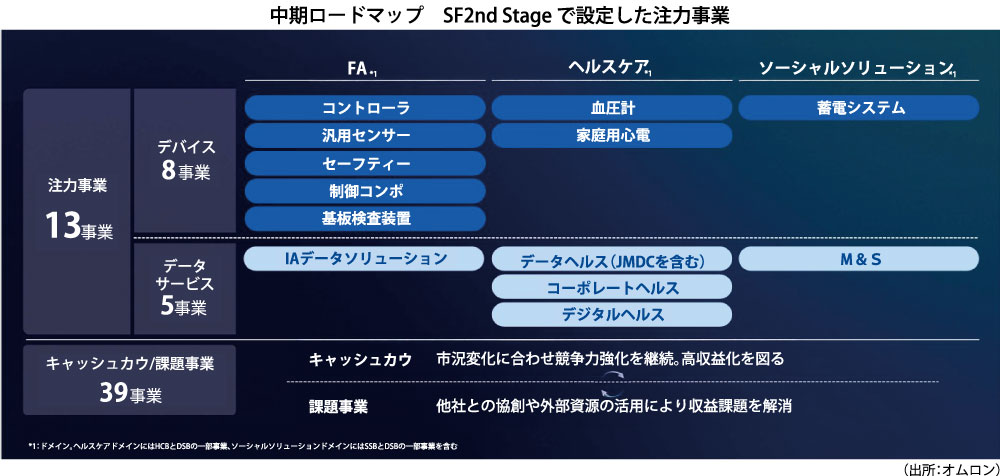

オムロンは、2026~30年度の「中期ロードマップ SF 2nd Stage」を発表した。デバイス事業の競争力強化を軸に13の注力事業を設定。5年間で投資額8000億円の70%に当たる5600億円を注力事業に投資する。制御機器事業を中心とした選択と集中により、成長を実現。デバイスから取得できるデータと顧客が収集したデータをかけ合わせたデータサービスの提供につなげていく。

7日に発表した中期ロードマップは、収益と成長基盤の再構築を目的に24年4月から取り組んだ構造改革プログラム「NEXT2025」が9月に終了したことを受けて策定した。

方針は「Trusted Growth」。強みであるデバイスから取得できるデータと現場データをかけ合わせ、課題を解決する「GEMBA DX」企業への転換に向け、顧客との信頼関係を深化させることで成長を実現するという思いを込めた。

コア戦略として事業ポートフォリオの再構築を掲げ、13の注力事業を特定。コントローラーや血圧計、蓄電システムなどのデバイス8事業とデータサービス5事業で構成される。注力事業に集中して投資することで生まれたキャッシュもデータサービス事業に展開することで、持続的な成長を実現する。

辻永順太社長は「選択と集中を明確にし、利益を伴った持続的な成長を成し遂げる企業を目指す」と力を込める。

研究開発への投資効率を高めるとともに、サプライチェーンの最適化でコスト競争力を高めていく。グローバル代理店とのパートナーシップ拡充とデータ活用した営業により、提案力の強化も図る。注力事業には、社内での異動も含め、1000人を超える人材増強も実施する。

特に注力するのが制御機器事業だ。現状、2万社可視化できている顧客データをグローバルで11万社まで増やす。顧客が導入している機器が一目でわかる「Customer Base Map(カスタマーベースマップ)」を活用することで、製品開発や営業に生かしていく。

辻永社長は「カスタマーベースマップがバリューチェーンの起点になる。マップによって、どのエリアでわれわれの商品の強みが出ているか解析できるため、今後、マップを活用して商品開発をしていきたい」と力を込めた。

4~9月期 制御機器好調も増収、営業減益

同社が同日発表した2026年3月期第2四半期(25年4~9月)連結決算は、主力の制御機器事業が好調に推移する一方、総利益率の低下や開発投資の実行により、増収、営業減益だった。売上高は前年同期比5.0%増の3934憶4800万円で、営業利益が同7.8%減の177憶1900万円。最終損益は90億円の黒字に転換した。前年同期に構造改革費用を計上していた反動で最終黒字を確保した。

制御機器事業は、新商品の発売や中国での二次電池関連などの投資を確保できたことで、好調だった。ヘルスケア事業は、中国での血圧計の市場が鈍化したことや米国関税の影響で減収減益となった。社会システム事業は、住宅向け蓄電池が好調に推移。電子部品事業は半導体関連やエネルギー分野での需要がグローバルで堅調に推移した。データソリューション事業は、増収増益となった。

竹田誠治執行役員専務CFOは「制御機器を中心に目論見以上の結果が出せている。各エリアで必要な商品のリリースを矢継ぎ早にしており、施策が当たっているという手応えを感じている」と話す。

通期連結業績予想は、制御機器事業を中心に売上高が増加するとみて、ヘルスケア事業を除き増収増益。米国関税政策の影響が一定程度明確化したことにより、レンジ形式から特定値に変更。売上高は前期比5.4%増の8450億円、営業利益は11.0%増の600億円、当期純利益は78.2%増の290億円を見込む。米国関税の負担額は60億円とし、下期は価格転嫁などで吸収する見通しだ。